日本シェアホルダーサービス株式会社

コンサルタント 水嶋 創

多くの上場企業では、自社の株主総会後に議案に対する機関投資家の賛否を確認する目的で、議決権行使結果の個別開示を参照していることでしょう。本稿では、東証一部上場企業の2021年6月総会を対象として、主要国内機関投資家の取締役選任議案(会社提案)と気候変動関連議案(株主提案)に対する議決権行使結果を分析します。

会社提案議案:取締役選任議案の分析

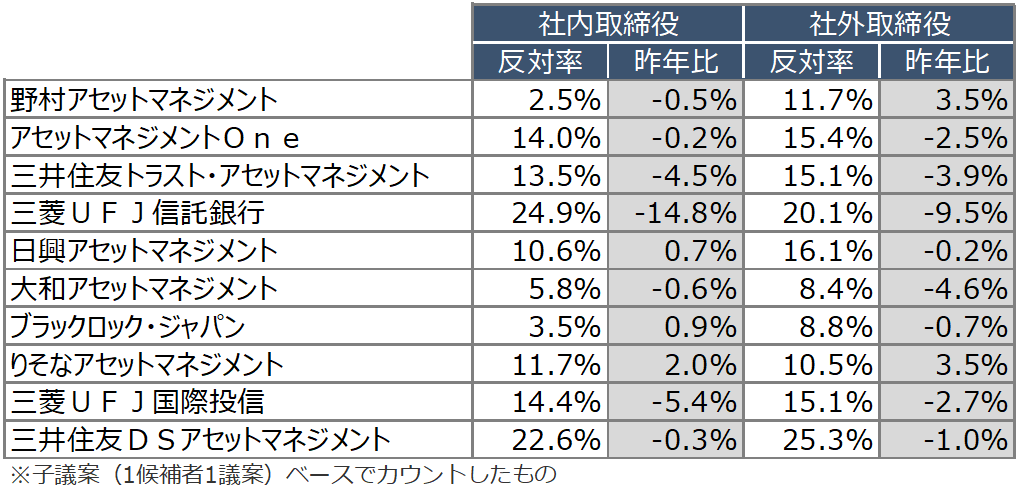

取締役選任議案に対する主要国内機関投資家の反対率をまとめたところ、下表のとおりとなりました。

<取締役選任議案に対する主要国内機関投資家の反対率(東証一部上場企業)>

まず反対率そのものに着目すると、三菱UFJ信託銀行の反対率が最も高くなっています。三菱UFJ信託銀行の反対率が高い要因としては、同社が機関設計を問わず全ての企業に対して、取締役総数の1/3以上の社外取締役の選任を求めており、これを充たせない場合は「取締役全員」の選任議案に反対していることが挙げられます。

1/3以上の社外取締役の選任を求める投資家は増加しており、上表の中では三井住友トラスト・アセットマネジメントも、企業の機関設計を問わず1/3を基準として設定しています。ただし同社は、仮に1/3を下回っていたとしても、東証に独立役員として届出のある(もしくは届出予定のある)社外取締役2名以上が選任されており、かつROEがTOPIX構成銘柄全体の上位75%以内の場合には反対行使を行わないという経過措置を設けていることから、三菱UFJ信託銀行に比べて反対率が低かったとものと考えられます。ただし、この経過措置は2022年3月総会までとされている点には注意が必要です。

三菱UFJ信託銀行に次いで反対率が高かったのが三井住友DSアセットマネジメントです。その要因としては、まず同社のROE基準が厳しいこと(国内上場企業平均水準を過去3年に一度も上回っていない場合、3年以上在任の取締役の再任に原則反対)が挙げられます。一方、企業(本則市場上場企業に限る)に求める取締役会構成基準は、監査役設置会社に対しては「2名以上または20%以上の独立性を満たす社外取締役の選任」、指名委員会等設置会社と監査等委員会設置会社に対しては「3名以上または25%以上の独立性を満たす社外取締役の選任」とされており、三菱UFJ信託銀行や三井住友トラスト・アセットマネジメントの「1/3」よりも数値としては緩やかになっています。ただし、ここで留意すべきなのが「独立性を満たす」との文言です。国内機関投資家が多くは社外取締役の独立性について、概ね①東証への独立役員届出書の有無、②大株主出身者か否か、③長期間在任しているか、の3つの観点から判断しています。一方、三井住友DSアセットマネジメントは、独立性について以下のようより厳格な基準を設定しています。この基準をクリアする社外取締役が「2名以上または20%」(監査役設置会社)あるいは「3名以上または25%」(指名委員会等設置会社・監査等委員会設置会社)いなかったため、取締役会選任議案に反対行使を受けた企業が相当数あったことが、三井住友DSアセットマネジメントの高い反対率につながったものと考えられます。

なお、三井住友DSアセットマネジメントは本年から社外取締役の構成割合に関する基準を改定し、プライム市場上場企業のうち、監査役会設置会社には「2名以上かつ1/3以上」、指名委員会等設置会社及び監査等委員会設置会社には「3名以上かつ1/3以上」の独立性を満たす社外取締役の選任を求めることとしています。

<三井住友DSアセットマネジメントの独立性判断基準>

社外監査役の独立性判断に当たっては、以下に掲げる関係者としての各基準を総合的に判断する。

(ア)大株主(保有比率5%程度以上、ただし純投資を目的とする投資家を除く)、親会社もしくは当該企業の子会社・関連会社、主要取引先(主要借入先、主幹事証券会社を含む)、その他継続的かつ固定的な関係構築が推定される(出身者による継続的な役員就任等)企業等の関係者

(イ)候補者が所属する弁護士、監査法人等が、顧問弁護士契約、顧問税理士・会計士契約を結び、1,000万円程度を超える年間取引関係が直近2年間以上継続的にあった場合(なお、候補者本人が顧問弁護士契約を結んでいた場合、監査業務に直接関与していた場合には、金額に関する軽微基準は適用しない)

(ウ)現任の会計監査人の関係者

(エ)役員在任期間が12年を超え、当該候補者の独立性や役員会への余人をもって代えがたい貢献等が十分に説明されていない

(オ)当該企業の現任役員の親族

(カ)その他、独立性に疑義がある場合 |

各機関投資家の反対率を昨年と比較すると、上述のとおり今年最も高かった三菱UFJ信託銀行の反対率が昨年比では大きく低下していることが確認できます。コーポレートガバナンス・コードの要請(原則4-8)や機関投資家からのプレッシャー等により、1/3以上の社外取締役を選任する企業が増加したことが要因と考えられます。

社外取締役の選任増加を背景に、全体的に昨年と比べて反対率が低下傾向にある中、反対率の上昇が確認された機関投資家としては、社内取締役選任議案についてはりそなアセットマネジメント、社外取締役選任議案については野村アセットマネジメント及びりそなアセットマネジメントが挙げられます。

りそなアセットマネジメントは従来、監査役設置会社に対しては、「2名以上かつ20%以上」の独立性のある社外取締役が選任されていない場合、代表取締役の選任議案に反対していましたが、昨年(2021年)の総会シーズンの前に当該基準を「2名以上かつ25%以上」に引き上げたことから、代表取締役を含む「社内取締役」の選任議案への反対率が上昇したと考えられます。なお、本年からは監査役設置会社を含む全ての企業について「1/3以上の独立性のある社外取締役の選任」を求める旨の基準改定が実施されています。

また、りそなアセットマネジメントと野村アセットマネジメントは、昨年の総会シーズン前に、在任期間12年以上の社外取締役の独立性を否認する旨の基準厳格化を行っており、これが社外取締役の選任議案の反対率の上昇につながったとみられます。

株主提案議案:気候変動関連議案の分析

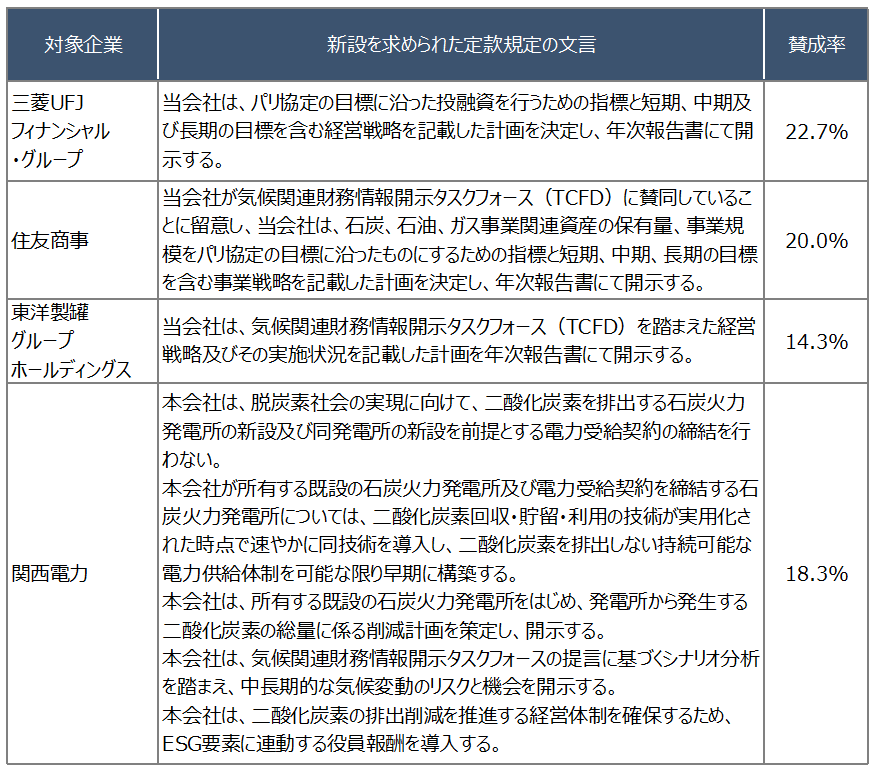

2021年6月株主総会シーズンでは、一昨年(2020年)のみずほフィナンシャルグループに続き気候変動関連の株主提案議案が提出され、その内容や賛成率が注目されました。

<気候変動に関する株主提案議案(定款変更議案)の内容と賛成率>

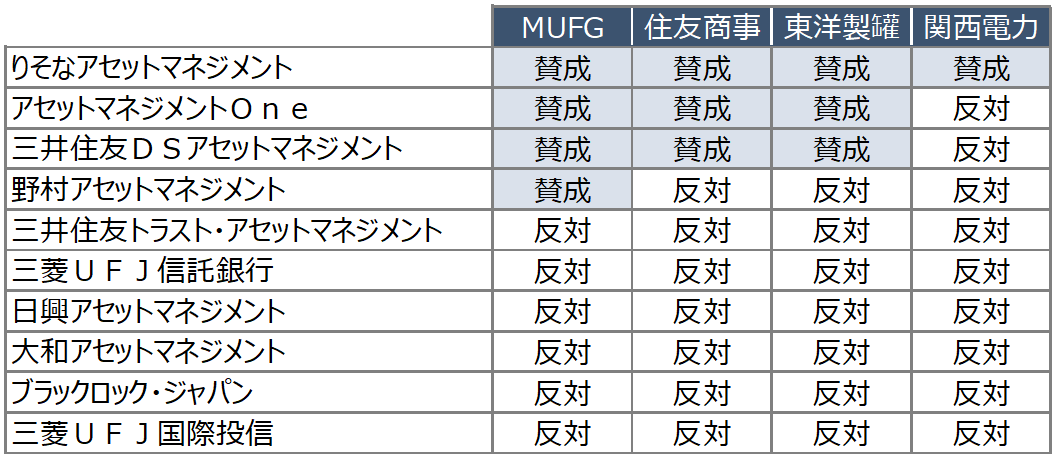

主要国内機関投資家の議決権行使結果を見てみると、関西電力の議案に賛成したのはりそなアセットマネジメントのみであったことが分かります。関西電力以外の3社への提案が、気候変動に関する目標や戦略、実施状況などの開示を求めるという比較的緩やかな内容であったのに対し、同社に対する提案は、火力発電所の新設禁止や二酸化炭素回収技術等の導入、ESG要素に連動する役員報酬の導入を求めるなど、より具体的なアクションを求める内容を含んでいるという点で、機関投資家としてはやや賛成しにくかったと言えそうです。

<気候変動に関する株主提案に対する主要国内機関投資家の行使判断>

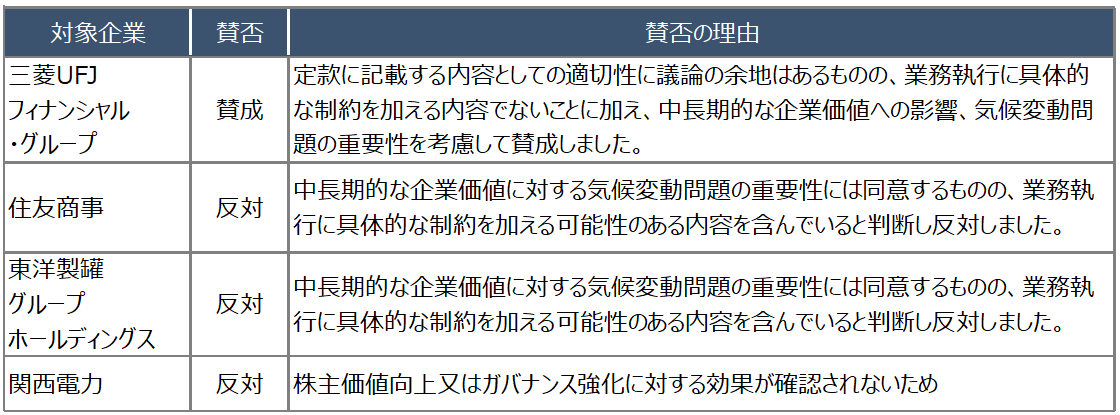

また、野村アセットマネジメントは三菱UFJフィナンシャル・グループの議案に賛成する一方で、他の3社の議案には反対しています。開示されている下記の賛否理由を参照すると、「業務執行に具体的な制約を加えるか否か」が判断のポイントとなったことがうかがわれます(制約を加える可能性がある場合は反対)。関西電力を除く3社の議案の内容は非常によく似ているものの、わずかな内容の違いが賛否判断に大きな影響を及ぼしたものと考えられます。

<野村アセットマネジメントの気候変動に関する株主提案に対する賛否とその理由>

なお、野村アセットマネジメントは昨年11月に議決権行使基準を改定し、「ESG課題を巡る取組みについての基本的な方針の策定に関するもの」に該当する定款変更議案については原則として賛成するとの方針を示しました。同社以外でも、気候変動を含むESG関連の株主提案に対する考え方などを議決権行使基準に盛り込む機関投資家は増加しつつあります。

本年の株主総会に向けて

以上のとおり、株主総会議案について議決権行使結果を投資家毎に比較するとで、会社提案・株主提案を問わず、議決権行使基準の違いが、各社の反対率の違いの要因となっていることが確認されました。また、取締役選任議案については、機関投資家の議決権行使基準の改定や企業の取組みの進捗により反対率が前年から変化していることも分かりました。

本稿でも紹介したように、既にいくつかの項目については、本年の株主総会シーズンに向け、各機関投資家で議決権行使基準の改定が進んでいます。経営陣としては、本年の株主総会に向け、自社にとって大株主にあたる機関投資家を中心に前年の議決権行使結果と最新の議決権行使基準を比較して改定内容を把握し、改定内容によっては個別の面談(エンゲージメント)の実施も検討した上で、株主総会に向けた準備を進めることが必要になるでしょう。