香港を拠点とし、アジアに投資するグローバルな機関投資家の団体であるアジア・コーポレート・ガバナンス協会(The Asian Corporate Governance Association=ACGA)は(2021年)5月20日、隔年で実施しているアジア諸国の“コーポレートガバナンス・ランキング”を含むコーポレートガバナンスに関する調査(サーベイ)結果「CG Watch」の2020年版を公表した。今回で10回目となる。本サーベイはアジア太平洋地域の12か国を対象としており、前回の2018年版は「コーポレートガバナンスに関する(on corporate governance)」ものとされていたが、今回からは「ESGのパフォーマンスに関する(on environmental, social and governance (ESG) performance)」ものへと位置付けが変更されている。なお、本サーベイは香港の投資銀行であるCLSAと共同で実施された。

ESG : 「Environmental(環境)」「Social(社会)」「Governance(企業統治)」の頭文字を組み合わせたもので、近年、特にグローバル機関投資家の間で、企業の投資価値を測る評価項目としての地位を確立している。

冒頭で触れたとおり、「CG Watch」では毎回、調査対象国の“コーポレートガバナンス・ランキング”を公表している。下表は現在の調査対象としている12か国が揃った2016年以降のランキング推移である。日本(薄い青の太線グラフ)は前回の7位からマレーシアと並ぶ5位に順位を上げた。7つのカテゴリーを合計したスコア(「Market score」と呼ばれる)は前回の54から今回は59.3に上昇しており、この2年間における改善が認められた形となっている。

もっともACGAによる寸評(Highlights)では「Ahead on climate change reporting, behind on company CG disclosure」、すなわち「気候変動レポートは進んでいるが、コーポレートガバナンス開示は遅れている」とされており、本サーベイの“核”と言えるコーポレートガバナンス分野への評価は必ずしも高いとは言えない。国別の各論では、日本のパートに” Fragmented reformer”とのタイトルが付けられている。要するに、改革が断片的であることを指摘しているものと思われる。

Fragmented : 断片的な、細分化された、切れ切れの

reformer : 改革者

実際、今回のランクアップはマレーシアとタイのスコアが伸びなかったことによる“漁夫の利”によるものとも言える。両国への寸評ではいずれも「政治的混乱(Political turmoil)」が「政府」カテゴリーのスコアを損なったと指摘、ACGAは両国のランクダウンは当然のこと(no surprise)と捉えている。ACGAの評価尺度では、日本のコーポレートガバナンスの実力は12か国中「5~7位」と考えておくのが妥当と言えそうだ。

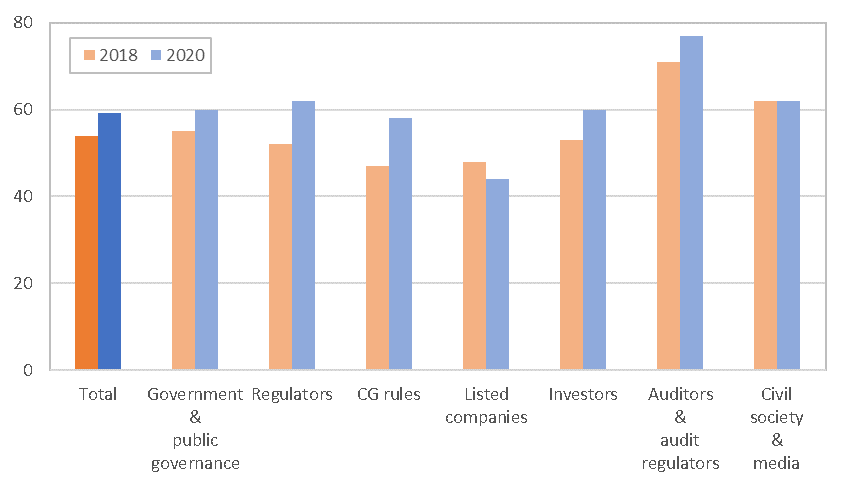

下表は、7つの各カテゴリーおよび全カテゴリーの合計について、前回と今回のサーベイにおけるスコアを比較したものである。特に大きく伸びたカテゴリーは「規制当局(Regulators)」と「ガバナンス規制(CG rules)」で、それぞれが10ポイント程度上昇している。「規制当局」のカテゴリーでは、金融庁と東証による取り組み(市場区分の見直しなどが該当するものと推測される)が評価されている。ガバナンス規制については、東証による「ESG情報開示実践ハンドブック」の公表や、コーポレート・ガバナンス報告書(以下、CG報告書)における「グループ経営の考え方」の開示充実(2020年2月25日のニュース「CG報告書の記載要領改訂、“利益相反関係”踏まえた悩ましい記載求める」参照)などが評価された。

なお、間もなく確定する改訂コーポレート・ガバナンスコード(以下、CGコード)は今回の評価範囲には含まれていないが、同改訂案に対してACGAは「物足りない(not a little more ambitious)」とコメントしている。例えばプライム市場上場会社では、独立社外取締役の占める割合は3分の1でなく「2分の1」は必要と考えている模様。

「上場会社(Listed companies)」とのカテゴリーのスコアは8ポイント低下した。同カテゴリーは、15の大型株と10の中型株をサンプルとして、専ら情報開示についてリサーチした結果を示している。ポジティブな評価としては、有価証券報告書における記述情報やCG報告書におけるCGコード対応の説明、ウェブサイトにおけるIR情報、そして多くのTCFD賛同企業による気候変動リスクの開示が挙げられている。

記述情報 : 有価証券報告書における「経営方針、経営環境及び対処すべき課題等」「事業等のリスク」、「経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析(MD&A)」を指す。2019年1月31日に公布・施行された開示府令により、2020年3月期決算企業から記載内容の充実が求められることとなった。

TCFD : 主要国の金融当局(中央銀行、金融監督当局、財務省)やIMF(国際通貨基金)、世界銀行、BIS(国際決済銀行)、OECD(経済協力開発機構)などで構成される国際的な金融システムの安定を目的とする組織である金融安定理事会(FSB)が設置した組織。TCFDとは「Task Force on Climate-related Financial Disclosures」の略である。TCFDが2017年6月に公表した最終提言は、気候変動リスクに関する情報開示のフレームワーク(枠組み)のグローバルスタンダードになりつつある。この開示フレームワークは制度開示書類、つまり日本においては有価証券報告書への適用を想定しているが、日本においては現状、金融庁が気候変動リスクについて「開示義務化の予定はない」と明言しており、有価証券報告書だけでなく、統合報告書など投資家向け任意開示書類を含む開示媒体への“自主的な”記載が推奨されている。

一方で、ネガティブな評価の理由としては以下のようなものが挙げられている。キーワードとなる原文の英語表現と併せると、いかに強い論調で批判されているか明確に伝わるはずだ。

① 指名・報酬委員会の活動に関する開示が定型文(boilerplate)である

② 監査報告書の記載が定型的(formulaic)で役に立たない(unhelpful)

③ 営業費用および買掛金・売掛金の詳細が驚くほど不十分(surprisingly poor)

④ 取締役会の多様性に関する方針・計画が依然として不透明(unclear)

⑤ 筆頭独立社外取締役の選任は非常に稀である(extremely rare)

⑥ 報酬開示はアジアのベストプラクティスに大きく遅れている(well behind)

⑦ ESGの重要性(materiality)について議論している企業はほとんどない

materiality : 「重要性」を意味するCSR用語であり、マテリアリティを開示する目的は「自社にとって重要な課題は何か?」を明らかにすることにある。

改訂CGコード案では、上記①は補充原則4-10①(プライム市場上場会社は委員会の権限・役割等を開示すべき)に、④は補充原則4-11①(いわゆるスキル・マトリックスなどを開示すべき)に、⑦は補充原則2-3①(重要な経営課題としてサステナビリティ課題に対する取り組みを検討すべき)にそれぞれ反映されている。また⑤は今回の改訂には盛り込まれなかったものの、金融庁のフォローアップ会議においては複数の委員から強い要望が相次いだ事項である。上場会社は今回のACGAサーベイの結果から機関投資家のニーズが高い事項を再確認したうえで、そのニーズに応えるCGコード対応を検討すべきだろう。