<解説>

2020年3月期の上場企業でGC注記は25社

新型コロナウイルスの感染者増加に伴う外出抑制や消費行動の変化に伴い、業績が落ち込んだ企業は、ホテル、飲食、旅行、航空、鉄道、バス、タクシー、自動車メーカー、スポーツジム、レジャー産業、チケットサービス、アパレルなど多岐にわたります。そういった業種に属する企業やそれらの企業との取引依存度が高い企業で気になるのが「継続企業の前提の注記」を記載すべきかどうかです。

東京商工リサーチの調べによれば、2020年3月期決算を発表した上場企業2,386社のうち、決算短信で「継続企業の前提に関する注記」を記載した会社は25社で、「継続企業に関する重要事象」を記載した53社と合計すると78社になり、2019年3月期の58社から20社増加したことが分かりました。70社を上回るのは、2013年3月期の73社以来、7年ぶりとのことです。新型コロナウイルスの感染拡大に伴い継続企業の前提に黄信号がともった上場企業が増えたことが分かります。

一般的に「倒産アラート」としてとらえられがちな「継続企業の前提の注記」について、どのような場合にどのような記載が求められるのかは、役員として知っておくべき知識と言えます。

そもそも継続企業の前提とは、企業が予測し得る将来にわたって存続し、事業を継続することを前提に、財務諸表が作成されるというものです。継続企業の前提は、ゴーイング・コンサーンあるいは端的にGCと称されることもあります。継続企業の前提に基づくことが適切な場合、企業の資産及び負債は、通常の事業活動において回収または返済できることを想定して財務諸表に計上されることになります。例えば、減価償却費の計上はその最たるものであり、最低でも固定資産の経済的耐用年数の期間は企業が存続し続けることを前提に、残存耐用年数の期間にわたり費用計上(定額法であれば均等に計上)されることになります。もし事業継続が不可能になり、いますぐ会社をたたむことを決めた場合、事業に用いていた固定資産があれば、当該固定資産は処分価値で評価すべきであり、今後も企業が継続することを前提として計上する減価償却費の金額とは異なる費用(損失)を計上しなければなりません。

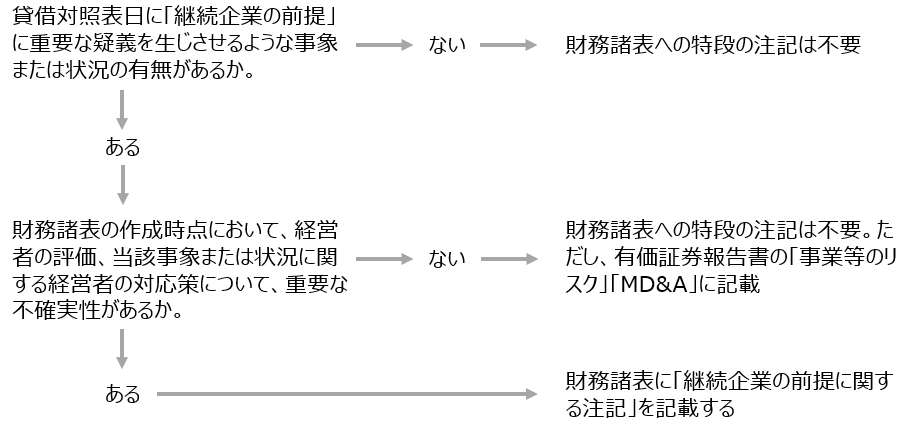

「いますぐ会社をたたむ」とは極端な例(継続企業の前提がなくなった例)ですが、財務報告においてはその手前の段階で、財務諸表の読者にどのようにしてそれを伝えるのかが重要になります。すなわち、経営者は適切な財務報告を行う必要があり、継続企業の前提に重要な疑義を生じさせるような事象または状況があれば、それに対応しなければなりません。具体的には財務諸表の注記として継続企業の前提に関する注記を行う必要があります。

なお、貸借対照表日後において、継続企業の前提に重要な疑義を生じさせるような事象または状況が解消し、または改善したため、継続企業の前提に関する重要な不確実性が認められなくなったときには、「継続企業の前提に関する注記」を行う必要はありません。ただし、この場合には、当該継続企業の前提に重要な疑義を生じさせるような事象または状況を解消し、または改善するために実施した対応策が重要な後発事象として注記対象となることも考えられるので、留意が必要です(日本公認会計士協会 監査・保証実務委員会報告第74号「継続企業の前提に関する開示について」を参照)。

継続企業の前提に重要な疑義を生じさせるような事象または状況の具体例

それでは、貸借対照表日において、継続企業の前提に重要な疑義を生じさせるような事象または状況として、具体的にはどのような事象または状況が該当するのでしょうか。日本公認会計士協会 監査・保証実務委員会報告第74号「継続企業の前提に関する開示について」によると、以下のような項目が掲げられています。

| 財務指標関係 |

・ 売上高の著しい減少

・ 継続的な営業損失の発生または営業キャッシュ・フローのマイナス

・ 重要な営業損失、経常損失または当期純損失の計上

・ 重要なマイナスの営業キャッシュ・フローの計上

・ 債務超過 |

| 財務活動関係 |

・ 営業債務の返済の困難性

・ 借入金の返済条項の不履行または履行の困難性

・ 社債等の償還の困難性

・ 新たな資金調達の困難性

・ 債務免除の要請

・ 売却を予定している重要な資産の処分の困難性

・ 配当優先株式に対する配当の遅延または中止 |

| 営業活動関係 |

・ 主要な仕入先からの与信または取引継続の拒絶

・ 重要な市場または得意先の喪失

・ 事業活動に不可欠な重要な権利の失効

・ 事業活動に不可欠な人材の流出

・ 事業活動に不可欠な重要な資産の毀損、喪失または処分

・ 法令に基づく重要な事業の制約 |

| その他 |

・ 巨額な損害賠償金の負担の可能性

・ ブランド・イメージの著しい悪化 |

なお、これらの項目はあくまで例示に過ぎません。その企業の規模や業種等により、金額的重要性や質的重要性を加味して判断すべき事項もあり、また、その企業が営む業種の特殊性等により、これらの項目と異なる財務指標を用いることが適切な場合や、これらとは異なる事象または状況が継続企業の前提に重要な疑義を生じさせるような場合もあるので、上記の例示に機械的に当てはめて該当の有無が決まるわけではないことに注意が必要です。

解消または改善するための対応策

貸借対照表日に「継続企業の前提」に重要な疑義を生じさせるような事象または状況があっても、財務諸表の作成時点において、経営者の評価、当該事象または状況に関する経営者の対応策について、重要な不確実性がないのであれば、財務諸表に「継続企業の前提に関する注記」を記載する必要はありません。この「当該事象または状況に関する経営者の対応策」については効果的で実行可能なものでなければなりません。

具体的な対応策の内容としては、例えば、次のようなものが考えられます。

(1) 資産の処分(有価証券、固定資産等の売却等)に関する計画

(2) 資金調達(新規の借入れまたは借換え、新株または新株予約権の発行、社債の発行、短期借入金の当座貸越枠の設定等)の計画

(3) 債務免除(借入金の返済期日の延長、返済条件の変更等)の計画

(4) その他(人員の削減等による人件費の削減、役員報酬の削減、配当の支払いの減額等)

こういった対応策が、会社が置かれた状況を解消するために十分なものであり、その実行にあたり重要な不確実性がないことを確認できれば、「継続企業の前提に関する注記」を行う必要はありません。

| 会社が置かれた状況 |

具体的な対応策の内容 |

| 借入金の契約条項の履行が困難 |

企業が保有する有価証券若しくは固定資産等の資産の処分に関する計画、新規の借入れ若しくは借換え、または新株若しくは新株予約権の発行等の資金調達の計画など |

| 重要な市場または得意先の喪失 |

他の同等な市場または得意先の開拓といった計画など |

具体的な注記の内容

「継続企業の前提に関する注記」には次の内容を記載します。

(1) 当該事象または状況が存在する旨およびその内容

(2) 当該事象または状況を解消し、または改善するための対応策

(3) 当該重要な不確実性が認められる旨およびその理由

(4) 当該重要な不確実性の影響を財務諸表に反映しているか否かの別

また、有価証券報告書の【事業等のリスク】においては、リスク情報として、下記の事項を分かりやすく記載する必要があります。

・提出会社が将来にわたって事業活動を継続するとの前提に重要な疑義を生じさせるような事象または状況その他提出会社の経営に重要な影響を及ぼす事象(以下、重要事象等)が存在する場合には、その旨及びその具体的な内容

・当該重要事象等を解消し、または改善するための対応策(当該提出会社に係る財務の健全性に悪影響を及ぼしている、または及ぼし得る要因に関して経営者が講じている、または講じる予定の対応策の具体的な内容(実施時期、実現可能性の程度、金額等を含む))

さらに有価証券報告書の【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】(以下、MD&A)では、連結財務諸表の作成に当たって用いた会計上の見積り及び当該見積りに用いた仮定のうち、重要なものについて、当該見積り及び当該仮定の不確実性の内容やその変動により経営成績等に生じる影響など、有価証券報告書の【経理の状況】に記載した会計方針を補足する情報を記載する必要があります(ただし、記載すべき事項の全部または一部を【経理の状況】の注記において記載した場合には、その旨を記載することによって、当該注記において記載した事項の記載を省略することができます)。MD&Aでの記載内容については2020年5月22日のニュース『金融庁、「非財務情報」におけるコロナの影響の開示充実を強く要請』を参照してください。

さて、以上の解説をご覧いただければ、誰の発言がGOOD発言か、もうお分かりですね。正解は以下のとおり。

<正解>

取締役A:「来週には金融機関との間でコミットメントラインを設定する契約を締結できる見通しです。継続企業の前提の注記は回避できるのではないでしょうか。」

(コメント:取締役Aの発言は「継続企業の前提」に重要な疑義を生じさせるような事象または状況があることと、継続企業の前提に関する重要な不確実性の有無を峻別して理解したうえでの発言であり、Goodです。)

取締役B:

「継続企業の前提の注記は事業年度末の状況で判断するので、事業年度末以降にコミットメントラインを設定できたとしても、継続企業の前提の注記の有無には影響を与えないのではないでしょうか。せいぜい、後発事象として記載するかどうかだと思います。」

(コメント:貸借対照表日に「継続企業の前提」に重要な疑義を生じさせるような事象または状況があったとしても、貸借対照表日後において、継続企業の前提に重要な疑義を生じさせるような事象または状況が解消し、または改善したため、継続企業の前提に関する重要な不確実性が認められなくなったときには、「継続企業の前提に関する注記」を行う必要はありません。「事業年度末以降にコミットメントラインを設定」し、それが「当該事象または状況に関する経営者の対応策」として効果的で実行可能なものであれば、継続企業の前提の注記は不要となります。取締役Bの発言は事業年度末以降にコミットメントラインを設定したことが継続企業の前提に関する重要な不確実性をなくすものであるかどうかの視点が欠落したBad発言です。)

取締役C:

「営業活動から生ずる損益・キャッシュ・フローは、今期はマイナスになることは間違いないが、少なくとも前期はプラスでした。営業活動から生ずる損益・キャッシュ・フローは2期継続してマイナスの状況ではないので、当社には継続企業の前提の注記が必要な兆候はないと考えます。」

(コメント:「営業活動から生ずる損益・キャッシュ・フローは2期継続してマイナス」というのは固定資産の減損の兆候の判定の要件です。取締役Cの発言は、減損の兆候判定とGC注記の要件を混同したBad発言です。)

取締役D:

「継続企業の前提の注記がつくと上場廃止になるので、それだけは避けなければなりません。」

(コメント:証券取引所の上場廃止基準に「GC注記があること」という要件はありません。取締役Dの発言は「GC注記がつくと上場廃止になる」という箇所が、上場廃止要件に対する理解が不足しているBad発言です。)