近年、多額の余剰資金を抱える上場企業に対する投資家の目線が厳しさを増しているが、税金の面からも“締め付け”が大幅に強まることになりそうだ。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合はログイン画面に遷移します。

近年、多額の余剰資金を抱える上場企業に対する投資家の目線が厳しさを増しているが、税金の面からも“締め付け”が大幅に強まることになりそうだ。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

近年、多額の余剰資金を抱える上場企業に対する投資家の目線が厳しさを増しているが、税金の面からも“締め付け”が大幅に強まることになりそうだ。

平成30年度(2018年度)税制改正では、下記の要件の「すべて」に該当する大企業(資本金1億円超または従業員千人超)については、一定の租税特別措置(*)を適用しないこととされたところだ(2017年11月27日のニュース「税負担に雲泥の差も!税金を意識した設備投資や賃金の検討が必須に」、経済産業省「平成30年度経済産業関係税制改正について」6ページ参照)。この仕組みは、賃上げや設備投資に消極的な企業に税制上のペナルティを与えるものであることから“鞭(ムチ)税制”と呼ばれている。

| (1)所得金額が前事業年度の所得金額を上回ること (2)平均給与等支給額が、前事業年度以下であること (3)国内設備投資額が、当期の減価償却費の総額の10%以下に留まること |

政府・与党は現在、来年度(2020年度=令和2年度)の税制改正の内容を検討しているが(今月(2019年12月)12日、税制改正大綱を公表予定)、その中で浮上しているのが、上記の鞭(ムチ)税制の大幅な強化だ。具体的には、上記のうち(3)の「その大企業の国内設備投資額が、当期の減価償却費の総額の10%以下に留まること」との要件が見直しのターゲットになっている。

税制改正大綱 : 税制改正は毎年1回行われるのが通常だが、翌年度の税制改正の内容を大まかにとりまとめたものが税制改正大綱であり、毎年12月中旬頃に政府(与党)が公表する。

この要件を逆に読めば、当期の国内設備投資額が当期の減価償却費の10%を超えていればムチ税制は発動されないということになるが、当フォーラムの取材によると、2020年度税制改正では、この10%というボーダーラインが大幅に引き上げられる模様。現時点では確定していないが、15%や20%といった率では収まらず、一気に20%を超える率になるとの見方が広がっている。

上述のとおり、ムチ税制は上記要件の「すべて」に該当しなければ発動されないが、これまで同税制の適用を免れてきた企業でも、国内設備投資額の要件が10%から20%超に引き上げられれば、同税制の適用要件に引っ掛かる可能性が高まる。同税制が対象としている租税特別措置(「研究開発税制」「地域未来投資促進税制」「IoT投資減税」の3つ)を活用している企業は今後、減価償却費に占める国内設備投資額の割合に気を配る必要が出てくるだろう。

2019年11月13日のニュース「重要会計基準改正解説第一弾 見積会計基準案が公表、MD&A、KAMへの影響」でもお伝えしたとおり、企業会計基準委員会(ASBJ)は2019年10月30日、「収益認識に関する会計基準」の改正案、「会計上の見積りの開示に関する会計基準(案)」という2本の重要な会計基準案を公表している。今回はこのうち「収益認識に関する会計基準」(以下、収益認識基準)の改正案のポイントを解説する。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

2019年11月13日のニュース「重要会計基準改正解説第一弾 見積会計基準案が公表、MD&A、KAMへの影響」でもお伝えしたとおり、企業会計基準委員会(ASBJ)は2019年10月30日、「収益認識に関する会計基準」の改正案、「会計上の見積りの開示に関する会計基準(案)」という2本の重要な会計基準案を公表している。今回はこのうち「収益認識に関する会計基準」(以下、収益認識基準)の改正案のポイントを解説する。

収益認識基準とは売上(収益)の計上や開示についてのルールを定める会計基準のこと。収益認識基準が適用されるのは「2021年4月1日以後開始する事業年度の期首」からとなっており(ただし、2018年1月1日以後開始する事業年度の期首からの早期適用も可)、適用に伴い企業は「支配の移転時(*)」に売上を認識することを求められるようになる。これまでは「出荷日」に売上を認識する企業が多かったが、そのような企業であっても、もし出荷時点では「支配の移転」が認められない販売・契約形態があるのであれば、収益認識基準の導入に伴い、「支配の移転」が認められるタイミング(例えば、出荷後も据付や調整が必要となり、顧客が検収しない限り対価を請求できない機械装置の販売においては、当該機械装置の「検収」時に「支配の移転」が認められる)において売上を認識する(すなわち、売上の計上タイミングが従来よりも遅くなる)ことになる。

当フォーラムでも収益認識基準について再三取り上げてきたように(収益認識基準の基本は2017年9月11日のニュース「役員も押さえておきたい 収益認識基準導入で企業に求められる対応」参照、収益認識基準の決定局面は2018年3月22日のニュース「収益認識基準、最後は“政治決着” 有償支給の在庫は連単で異なる処理可」参照)、収益認識基準自体は既に2018年に公表済み。今回公表されたのは、同基準の「注記事項」に関する規定案だ。従来の日本基準では求められていなかった「注記事項」が明らかになったことにより、開示面も含め、収益認識基準の全貌が明らかになったことになる。

収益認識基準(案)で求められている注記事項は下表のとおり(収益認識基準(案)80-5項)。

| 分類 | 注記内容(案) | 留意点 |

| 1.重要な会計方針の注記 | (1)企業の主要な事業における主な履行義務の内容 (2)企業が当該履行義務を充足する通常の時点(収益認識時点) |

記載は必須。 |

| 2.収益認識に関する注記 | (1)収益の分解情報 | 開示目的に照らして重要性に乏しいと認められる注記事項については、記載しないことができる。 |

| (2)収益を理解するための基礎となる情報 a.契約及び履行義務に関する情報 b.取引価格の算定に関する情報 c.履行義務への配分額の算定に関する情報 d.履行義務の充足時点に関する情報 e.会計基準の適用における重要な判断 |

||

| (3)当期及び翌期以降の収益の金額を理解するための情報 a.契約資産及び契約負債の残高等 b.残存履行義務に配分した取引価格 |

履行義務への配分額 : 1つの契約に複数の履行義務が含まれている場合、対価を各履行義務に配分する(例えば2年間のアフターサービスが付いた商品を12,000円で販売した場合、商品の引渡義務とアフターサービスの提供義務は別物と考えられるので、商品の売上10,000円(引渡時に収益計上)とアフターサービス(2,000円の収益を2年間で月割按分にて計上)に配分する)。

今回公表された収益認識基準の改正案では、「重要な会計方針に関する注記事項」(上記1)の記載は必須とする一方、収益認識に関する注記(上記2)については、開示目的に照らして重要性に乏しいと認められる項目については注記しないことができるとされた(収益認識基準(案)101-6項)。会計基準が事細かに指図するのではなく、企業自身が開示目的に照らして開示の要否を判断することとなる。なお、IFRS第15号(*)で要求される開示項目は膨大であり、これらをそのまま開示することになれば、企業にとってはかなり重い負担となる恐れがある。そこで、開示項目の中から「重要性」の高いものを選択することになるが、IFRS第15号で要求される注記のうち、投資家等にとってどの注記が有用な情報となり得るかは、各企業が属する業界、顧客との間の契約内容(履行義務の内容や判断ポイント)などにより異なる。なお、記載内容の他、記載の構成についても各企業が適切と考える方法で注記することが認められている(収益認識基準(案)第80-7項)。各企業の自主性に委ねられる結果、企業ごとに見た目が異なる注記内容になる可能性もある。もっとも、「顧客との契約から生じる収益及びキャッシュ・フローの性質、金額、時期及び不確実性を財務諸表利用者が理解できるようにするための十分な情報を企業が開示すること」(収益認識基準(案)80-4項)という「開示目的」は達成する必要があり、経営陣は自らの判断だけに基づくのではなく、投資家とのエンゲージメントを通じて投資家の意向を汲み取りつつ、開示内容を決定することになろう。

とはいえ、今まで横並びの開示に慣れ親しんでいた上場企業にとって、重要性を自社で判断することを急に求められてもなかなか難しいというのが実際のところだろう。そこで「開示目的に照らして重要性が乏しい」かどうかを判断するうえで参考にしたいのが、IFRS採用会社の開示だ。日本企業のうちIFRS採用会社は現在200社弱存在するが、IFRSでは、収益認識基準(案)のモデルとなっているIFRS第15号は2018年度から強制適用となっているだけに、同業のIFRS採用会社の有価証券報告書をチェックしてみるとよいだろう。IFRS採用会社はIFRS第15号が規定するすべての開示項目を開示しているわけではなく、あくまで「重要性」を判断したうえで開示しているため、重要性の判断基準という観点でも参考になるはずだ。もっとも、上記「2.収益認識に関する注記」のうち「(1)収益の分解情報」は第1から第3までのすべての四半期の連結(個別)財務諸表に注記を要求することが提案されているため(四半期会計基準(案)第19項(7-2)、第25項(5-3))、年度決算においても開示せざるを得ないだろう。

収益を分解するための区分は、収益及びキャッシュ・フローの性質(例えば、「商品の販売」と「工事の請負」とでは収益やキャッシュ・フローの性質が異なる)、金額、時期(「商品の販売」のように履行義務が一時点で充足するのか、「一定期間の保守サービス」のように一定期間の経過をもって充足するのか)、不確実性(例えば、商品の引き渡しと一定期間内の販売数量に比例したロイヤリティとでは不確実性が異なる)に影響を及ぼす主要な要因に基づき行うことになるが(収益認識基準(案)80-10項)、財務諸表外で開示している情報(例えば決算発表、年次報告書等)や最高経営意思決定機関(取締役会等)が事業セグメントごとの業績評価を行うために定期的に検討している情報なども考慮して決定することになる(収益認識基準の適用指針(案)106-4項)。

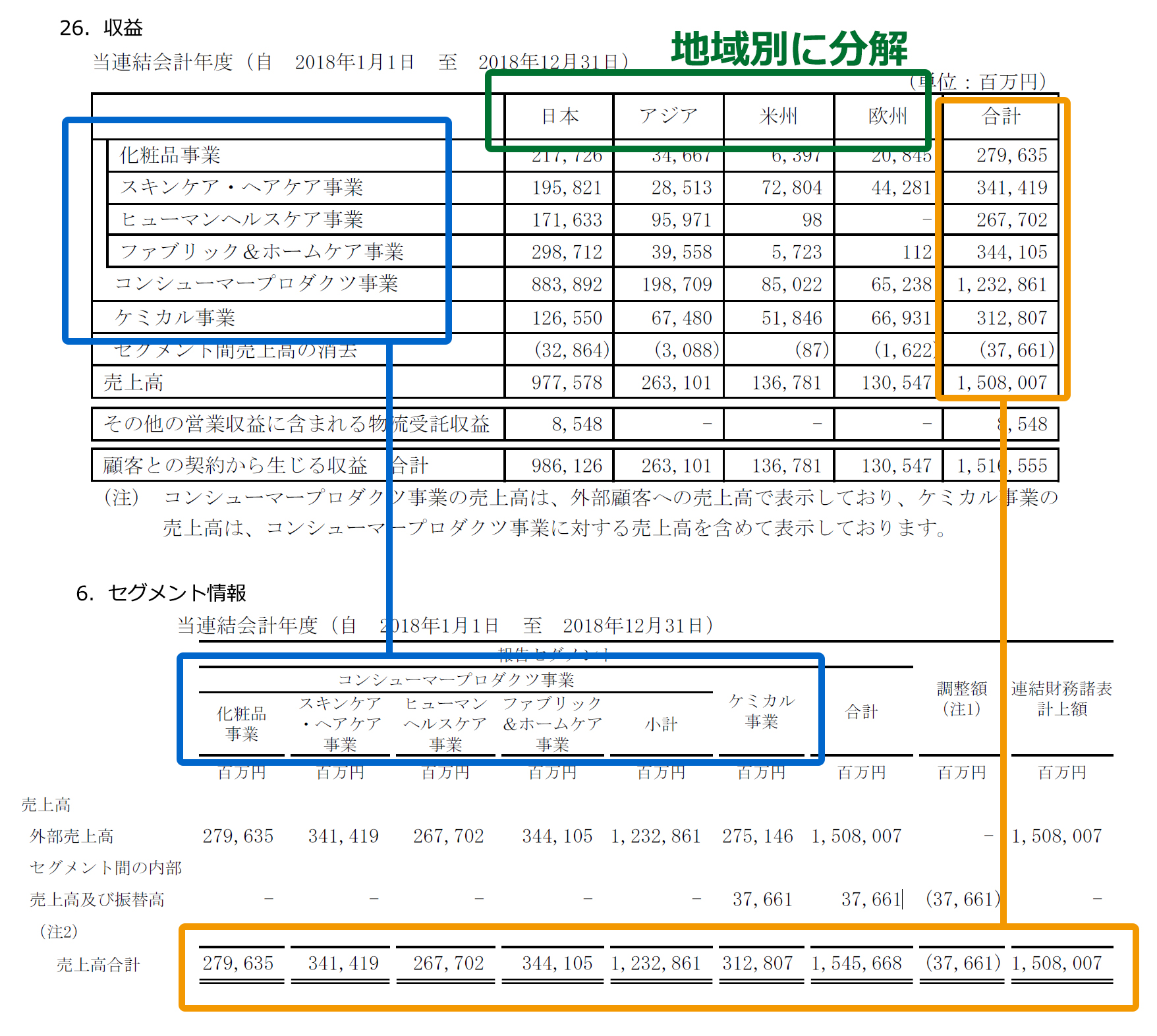

収益の分解情報はセグメント情報の注記等会計基準に従って各報告セグメントについて開示する売上高との間の関係を財務諸表利用者が理解できるようにするための十分な情報を注記する必要がある(収益認識基準(案)第80-11項)。IFRS採用会社の開示事例として、下記のように、報告セグメント別の売上高をさらに地域別に分解した例がある。

セグメント情報 : 企業グループの報告セグメントごとの業績等を開示する連結財務諸表の注記項目

なお、連結財務諸表作成会社の場合、連結財務諸表での注記がメインとなり、個別財務諸表での注記は簡素化することが認められている(*)。単体開示を簡素化する趣旨や作成者側の負担が重いという関係者の意見を踏まえた基準(案)になっている点は評価できよう。

機関投資家の団体であるジャパン・スチュワードシップ・イニシアティブ(JSI)の設立が(2019年)11月27日に公表された。運用機関を中心に40の団体・個人が会員となり、代表に青山学院大学の北川名誉教授を迎え、事務局は日本取引所グループとその関係会社で議決権行使プラットフォームを運営するICJが担う。さらに、オブザーバーに金融庁と日本経済団体連合会が名を連ねており、政策当局および経済界を取り込んだ大きな動きと言える。

JSIは設立趣旨として、「スチュワードシップ活動にかかる実務的な課題について、アセットオーナー・運用機関・関連する業界関係者との間で幅広く自由な対話を促進し、対応策等の検討やベストプラクティス等の共有を通じて、その成果を業界関係者全体の財産として共有していく場となること」を目指すとしている。当面の活動としては「スマートフォーマット(後述)」の見直し、およびアセットオーナーへの情報提供などを進める模様。

「スマートフォーマット」とは、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

機関投資家の団体であるジャパン・スチュワードシップ・イニシアティブ(JSI)の設立が(2019年)11月27日に公表された。運用機関を中心に40の団体・個人が会員となり、代表に青山学院大学の北川名誉教授を迎え、事務局は日本取引所グループとその関係会社で議決権行使プラットフォームを運営するICJが担う。さらに、オブザーバーに金融庁と日本経済団体連合会が名を連ねており、政策当局および経済界を取り込んだ大きな動きと言える。

JSIは設立趣旨として、「スチュワードシップ活動にかかる実務的な課題について、アセットオーナー・運用機関・関連する業界関係者との間で幅広く自由な対話を促進し、対応策等の検討やベストプラクティス等の共有を通じて、その成果を業界関係者全体の財産として共有していく場となること」を目指すとしている。当面の活動としては「スマートフォーマット(後述)」の見直し、およびアセットオーナーへの情報提供などを進める模様。

「スマートフォーマット」とは、運用機関からアセットオーナーに対する「スチュワードシップ活動の報告」の様式を統一化したもので、運用機関22社が参加するワーキンググループであるスチュワードシップ責任推進委員会が作成、2018年10月よりウェブサイト上で入手することができるようになっている(2019年7月より「バージョン1.1.0」を配布中)。同委員会は、アセットオーナーはフォーマットを活用して各項目に対するアセットマネージャーの回答を集計することで、「効果的なモニタリングが可能になる」としている。

JSIによるスマートフォーマットの活用促進に向けた動きは、企業年金によるスチュワードシップ活動の充実、ひいてはスチュワードシップ・コードの受け入れを後押しするものと言える。2019年9月30日時点でスチュワードシップ・コードを受け入れた投資家等は269団体あり、このうち年金基金は46団体となっているが、上場企業である事業会社の年金基金は9団体にとどまっている(掲載順にエーザイ、伊藤忠、三菱商事、日本電信電話、オムロン、大塚製薬、パナソニック、セコム、カシオ)。なお、2016年の若干古いデータになるが、英国ではスチュワードシップ・コードを受け入れたアセットオーナーは77団体であり、このうち企業年金が4割(30団体程度)を占めていた。

2018年6月から施行された改訂コーポレートガバナンス・コードで新設された原則2-6は、上場会社に対して「企業年金が運用(運用機関に対するモニタリングなどのスチュワードシップ活動を含む)の専門性を高めてアセットオーナーとして期待される機能を発揮できる」よう、人事面や運営面の取り組みを行うことを求めている。ただ、人員などが限られる多くの企業年金にとって、運用機関の報告をスチュワードシップ・コードに則って評価することは、実務的に大きな負担になることが指摘されてきた。早急なスチュワードシップ・コードの受け入れは難しいとしても、まずはスマートフォーマットの導入から検討始めることは一考に値しよう。

2020年6月1日から、大企業を対象にパワハラ防止関連法(改正労働施策総合推進法)が施行されます。

同法の施行に先立ち、厚生労働省に設置された労働政策審議会(厚労相の諮問機関)の分科会は11月20日、パワハラに該当する事例、雇用主が講ずるべき措置などをまとめたガイドライン「事業主が職場における優越的な関係を背景とした言動に起因する問題に関して雇用管理上講ずべき措置等についての指針(案)」を了承しています。

上場企業の役員としては、自社内のパワハラ防止策を講じる必要があるとともに、役員自身もパワハラ行為を行わないよう注意する必要がありますが、役員が考える「パワハラ」と同法上の「パワハラ」には少なからずギャップもあるようです。

また、上下関係が厳格な企業や、上司や先輩社員が部下・後輩にある種のプレッシャーを与えることを成長の推進力としてきた企業は、社風そのものの見直しを迫られることもあるでしょう。

同法の施行に向け、上場企業の役員としてとるべき対策や(自分自身を含め)意識改革が必要となる点について考えてみてください。

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

既存の事業価値を高めたり、新規分野進出時にノウハウを丸ごと買い取ったりするために、他社から事業を譲り受けるときがあります。

事業譲受は株式の譲受と比べると、法人そのものに関するリスク(たとえば納税義務未履行のリスク、訴訟等で何らかの賠償義務を負担するリスク、過去の事実について事後的に行政指導や課徴金を課されるリスク等)がないだけ、リスクが限定的と言えます。

株式の譲受の場合、対価は償却できず(取得価額で据え置き)、業績悪化により簿価を落としても、当該子会社株式評価損を損金に算入することはできません。株式取得は消費税法上の課税仕入れには該当せず、消費税の納税額が圧縮されることもありません。連結対象子会社が増え管理の手間が増えることになります。

事業譲受は、それとは反対に、支払った対価を償却できるというメリットがあります(これは費用負担が生じるという意味ではデメリットとなりますが、資産調整勘定(後述)の償却額は損金に算入できることから、償却期間中の税額を減らす効果もあります)。また、事業譲受の対価は消費税法上の課税仕入れに該当することから、消費税の納税額の圧縮につながります。連結対象子会社が増え管理の手間が増すこともありません。

事業取得の対価が、受け入れた資産および引き受けた負債に配分された純額と同額になるとは限りません。もし、対価の方が上回る場合、当該差額を正ののれんと言います。一方、対価の方が下回る場合、当該差額を負ののれんと言います。対価次第で、のれんは正の場合もあれば、負の場合もあります。事業譲受における「正ののれん」と「負ののれん」の考え方について下表にまとめておきました。なお、のれんについては【役員会 Good&Bad発言集】企業買収時の判断も参照してください。

| 正ののれん | 負ののれん | |

| 状況 | 「譲り受けた資産と引き受けた負債の純額」よりも高値で取得 | 「譲り受けた資産と引き受けた負債の純額」よりも安値で取得 |

| 意味 | 一見割高で事業を買ったように見えるが、実際は割り増しされた額に見合う「正ののれん」を買った(会計では資産・負債に表現できない“プラスの何か”をひっくるめて「のれん」と称する)。 | 一見割安で事業を買うことができたように見えるが、実際は割り引きされた額に見合う「負ののれん」を含めて買った(会計では資産・負債に表現できない“マイナスの何か”をひっくるめて「負ののれん」と称する)。 |

| 効果 | 効果の及ぶ期間(20年が上限)にわたって規則的に償却(販売費及び一般管理費)費用を計上。金額に重要性がなければ、発生した事業年度の費用として処理することができる。 | 「負ののれん」は生じた事業年度の特別利益 |

事業譲受にあたっては税効果会計についても考慮しておく必要があります。事業譲受時に繰延税金資産や繰延税金負債を計上する(実務上、「繰延税金資産や繰延税金負債を計上する」ことを「税効果を取る」と表現することがあります)のであれば、差額概念であるのれんの金額が変わってくるからです。

まず、「負ののれん」は発生した事業年度に特別利益に計上されることから、翌事業年度の税金費用にはなんら影響を与えないので、税効果会計を考慮する必要がありません。

また、「正ののれん」も税効果会計を考慮する必要はありません。仮に考慮しようとすると、将来ののれんの償却費が税務上否認され将来の税負担が増えることに備えて、繰延税金負債を計上することになりそうですが、「正ののれん」が差額概念である以上、繰延税金負債の計上と同時に「正ののれん」も同額増えてしまいます(いったん決まったように見えた「正ののれん」の額が繰延税金負債の計上とともに水増しされてしまいます)。上表では、「会計では資産・負債に表現できない“プラスの何か”」と表現した「正ののれん」が税効果会計を適用することで増額すると、ますます「よくわからない資産」が増えることになるので、企業会計上健全とは言えず、無意味な水増しになります。そのため、会計上「正ののれん」に税効果会計を適用する必要はないとされています。企業結合会計基準及び事業分離等会計基準に関する適用指針378-3項でも「のれん(又は負ののれん)については、配分残余という性格上、税効果を認識しても同額ののれん(又は負ののれん)が変動する結果となるため、あえて税効果を認識する意義は薄い」ので、同72項において「のれん(又は負ののれん)は取得原価の配分残余であるため、のれん(又は負ののれん) に対する税効果は認識しない」とされています。なお、PPA(*1)の結果、無形固定資産を計上する場合、税務上の無形資産の帳簿価額がゼロであれば、繰延税金負債が計上されます(*2)が、これは「のれん」とは別な話となります。

以上が事業譲受を「会計」サイドから検討した場合の結論です。それでは、事業譲受を「税務」サイドから検討するとどのようになるのでしょうか。

法人税法上は「資産調整勘定」という概念が出てきます(法人税法62条の8)。これは簡単に言うと、譲り受けた資産と引き受けた負債の純額よりも高値で取得した場合の差額のことです。譲り受けた資産と引き受けた負債の評価が会計と税務で同一であれば、会計上の「正ののれん」と税務上の「資産調整勘定」は同額になります。そして、資産調整勘定は5年間で償却(月割)し、償却額を損金に算入できます。ということは、資産調整勘定の償却に応じて、将来の税金費用が減ることを意味します。また、資産負債法的に考えると、資産調整勘定という税務上の資産があるのに、会計上はそのような勘定は存在しない(「正ののれん」は会計上の概念、「資産調整勘定」は税務上の概念であり、仮に取得時(*)に同額になったとしても別物と考えてください)ので、「会計上の資産・負債の額と、税務上の資産・負債の額にズレ」があり、そのズレが「将来に損金になることが予定されているズレ」である以上、資産調整勘定に実効税率を乗じた額を繰延税金資産として計上する必要があります。

以上より、資産負債調整勘定に実効税率を乗じた額を繰延税金資産として計上する結果、「正ののれん」は圧縮されることになります(のれんはたんなる差額概念であるため、繰延税金資産という資産が増えた結果、正ののれんの額は減る)。なお、事業譲受時に繰延税金資産を計上する際に、繰延税金資産はB/Sに直接計上されます。P/Lを通すことはありません(実務上、これを「P/Lにヒットしない」という表現をすることがあります)。

さて、以上の解説をご覧いただければ、誰の発言がGOOD発言か、もうお分かりですね。正解は以下のとおり。

監査役A:「事業譲受の対価1億円がそのままのれんになるのではなく、繰延税金資産が控除されるという理解でOKでしょうかね。」

(コメント:実効税率が30%とすると事業譲受対価が1億円であれば、資産・負債の引継ぎがない以上、税務上、資産調整勘定が1億円となります。そして3000万円を繰延税金資産に計上します。その結果、「正ののれん」は7000万円になります。監査役Aの発言は、このような計算過程を理解したうえでのGood発言です。)

東証一部上場企業のA社は、対価1億円(税抜価格)で事業を譲り受ける計画(事業譲受に際して認識可能な資産・負債はなく、正ののれんは10年で償却予定)があります。本計画に関して経理部が作成した資料には税効果についての記述が省略されていたことから、当該資料を基に議論を行っていた監査役会ではのれんと税効果の関係についての見解が分かれました。監査役AからDの発言のうち、誰の発言がGood発言でしょうか?

監査役A:「事業譲受の対価1億円がそのままのれんになるのではなく、繰延税金資産が控除されるという理解でOKでしょうかね。」

社外監査役B:「のれんには税効果は取らないはずなので、繰延税金資産を控除する必要はなく、1億円がまるまる正ののれんになるはずです。」

社外監査役C:「他社でも同じようなケースに遭遇したことがあるのですが、そのときは正ののれんを計上しつつ繰延税金資産も同時に計上していました。やはり正ののれんに対して繰延税金資産を計上するのではないでしょうか。そして、のれんの償却残額に対して税効果を認識することになると思います。」

監査役D:「もし、繰延税金資産を認識するとなると、P/Lの法人税等調整額を通じて、税引後利益が大きく減少してしまいますね。」

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

解答をご覧になるには会員登録(※有料)が必要です。会員登録はこちら

安全保障上重要な日本企業に対する外国資本の出資・買収を規制する外為法改正案に対して、アジアに投資するグローバルな機関投資家の団体であるアジア・コーポレート・ガバナンス協会は「コーポレートガバナンス改革が後退する」との懸念を示している。

英国スチュワードシップ・コードで採用されているアプライ&エクスプレインはコンプライorエクスプレインよりもスチュワードシップ・コードの順守を強く求めるものと言える。

同程度の規模の同業他社に比べて監査報酬が低い(≒監査時間が少ない)と、「十分な監査が行われていないのではないか」といった疑念を投資家から持たれる可能性がある。

有価証券報告書のMD&Aにおいて「重要な会計上の見積り及び当該見積りに用いた仮定」を開示するのは2021年3月期からであり、「会計上の見積りの開示に関する会計基準」の原則適用の予定時期と同じである。

本年(2019年)6月に開催された東証一部上場企業の定時株主総会の特徴として「株主提案を受けた企業の数」が過去最多であったことが挙げられる。

有価証券報告書の中で独立監査人(監査法人)が監査の対象とするのは(連結)財務諸表であり、それ以外の例えば【事業の状況】の【経営方針、経営環境及び対処すべき課題等】、【事業等のリスク】、【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】は監査の対象外とされているので、独立監査人は責任を負わないようあえて目を通さないのが通常である。

有価証券報告書に虚偽記載があった場合に課される課徴金の額は、虚偽記載の額に所定の率を乗じて算定される。

IR優良企業として表彰されるような企業には「IRへの経営トップの関与」と「非財務的な企業価値の重視」といった共通点が見受けられる。

ESGに課題を抱える企業に対するESG投資のスタンスには大きく「ダイベストメント」か「エンゲージメント」かという2つの選択肢がある。

内部監査は、社長の手足となって業務が法令や社内規程に則っているかどうかを監査するものであり、内部監査部門の組織内の位置づけとして社長の直属以外の選択肢は存在しない。