近年、経営陣によるMBOや支配株主による完全子会社化といった企業再編が相次ぐ中、少数株主保護や意思決定の公正性を巡る議論が高まっている。こうした状況を踏まえ、東京証券取引所は2025年7月7日、MBOや支配株主による完全子会社化に関する有価証券上場規程等の一部改正を公表したところだ。今回の改正は、企業行動規範におけるMBO等に関する遵守事項の見直しを通じて、経済産業省の「公正なM&Aの在り方に関する指針」(以下、M&A指針)の実効性を高め、ひいては一般株主の保護に資することを目的としている。

改正内容は、MBOや支配株主・その他の関係会社等による完全子会社化に際して、より厳格な手続きと情報開示を求めるというもの。施行日は2025年7月22日で、同日以後に決定した対象取引から適用される。

その他の関係会社 : 例えば関連会社が該当する。

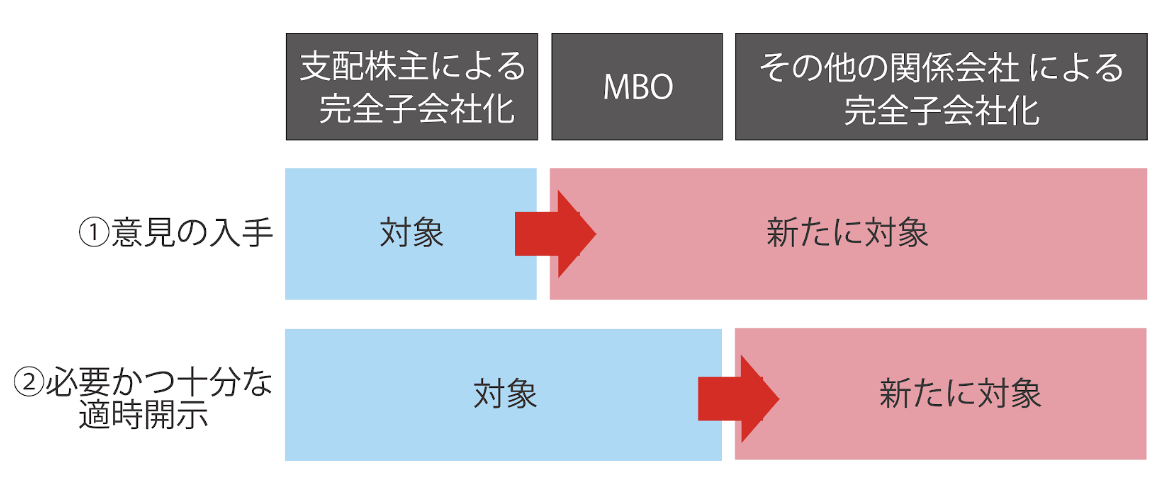

改正のポイントは二点ある。第一に、特別委員会からの意見取得義務の対象が広がったことだ(下図(東証の公開草案時の説明を一部改変)の①)。

特別委員会 : 企業買収の公正性の確保を目的として設置される独立した合議体。企業価値の向上と一般株主の利益保護のため、企業買収の是非や取引条件の妥当性、公正性を検討・判断する。

従来は意見取得義務の対象となる取引が「支配株主による完全子会社化」に限定されていたが、今回の改正後はMBOやその他の関係会社等による完全子会社化の場合も意見を取得する必要が生じる。また、意見を出す主体は「独立性を有する社外取締役・社外監査役・外部有識者による特別委員会」とされた。従来は「利害関係を有しない者」であったが、M&A指針や実務動向に対応させるため「特別委員会」に格上げされた形だ。さらに、その意見の内容も、「少数株主にとって不利益でないこと」から「一般株主にとって公正であること」へと改められ、今後はより高度な説明責任が求められることになる。

特別委員会の構成についても、当初案では「利害関係を有しない社外取締役等」とされていたが、パブコメを経て確定案ではさらに踏み込み、「買収者からの独立性」「取引の成否からの独立性」が要件として明確化された(改正後の有価証券上場規程施行規則436条の3第1項参照)。

第二に、特別委員会の意見の開示義務の範囲が拡大された(上図の②)。今後は、一般株主が⼗分な情報を得たうえで取引の公正性を判断できるよう、意思決定プロセスの内容がより詳細に開示されることになる。

上記の改正に伴い、企業行動規範の「遵守すべき事項」の一つである「MBOの開示に係る遵守事項」が、「MBO等に係る遵守事項」へと改められた。従来は「MBO」かつ「開示」に限定されていた内容が、改正により「MBO等」として適用対象が拡大されるとともに、単なる開示にとどまらない広範な事項の遵守が求められることになる。

東証は本改正に先立ち、2025年4月14日に見直し案を提示し、同年5月14日までパブリックコメントを募集していたが、7月7日には寄せられた意見およびそれに対する東証の見解を公表しており、一部の意見は最終案に反映される形となった。

本改正の背景には、過去に、一定のプレミアムが付された価格による売却機会の提供があったことをもって「少数株主にとって不利益ではない」と判断された事例があり、価格の公正性に対する懸念が根強く残っていたことがある。そこで改正後は、特別委員会が上図の①の意見を述べる際に、単なる価格の多寡ではなく、以下3点についての具体的な検討・判断内容を含めることが求められる。

プレミアム : 買収価格と株価の差

・取引が企業価値向上に資するか(取引の是非)

・買収価格や手法、対価の種類などが公正か(取引条件の公正性)

・公正性を担保するための手続が講じられているか(手続の公正性)

|

パブリックコメントでは、「MBOは支配株主による完全子会社化と同様、構造的な利益相反が内在しており、一般株主保護の観点から意見取得の対象とすることに賛成」との意見が多く寄せられた。一方で、「関係会社による子会社化の場合には、支配株主やMBOと比してリスクの程度が異なる」として、公正性担保措置の一律適用を懸念する声もあった。これに対して東証は、「利益相反の程度は事案ごとに異なるため、全ての措置を同一に求めるものではない」としつつ、「個別案件の構造的リスクを踏まえ、適切な措置の選択と投資者への説明が期待される」との考え方を示している。

また、「MBO等に限らず、すべての買収案件に同様の対応を求めるべき」との意見(コメントの11番)もあったが、東証はこれを採用せず、「今回の見直しは、特に構造的な利益相反の問題が大きいとされるMBOおよび支配株主・関係会社等による完全子会社化を対象とした」として、対象範囲を当初案のまま維持した。

証券会社からは、「継続価値の算定において、パラメータの数値開示のみとし、その設定根拠までは求めないでほしい」との意見が寄せられていたが、東証はこれを採用せず、あくまで「継続価値の数値(レンジ含む)」および「パラメータ設定の考え方」の開示を求める当初案を堅持している。なお、今回の改正は、米国のようにバリュエーション・レポート自体の開示を義務付けるものではない点、誤解のないようにしたい(【特集】MBOディスクロージャーの現状と方向性を参照)。

継続価値 : DCF法による株式価値算定における重要な要素の一つ。DCF法では事業計画期間のキャッシュフローを時間価値(割引率)で割り引くとともに、Terminal Value(ターミナルバリュー)とも呼ばれる継続価値を加えて、企業価値等を計算する。継続価値はパラメータを変えると大きく値が変わることから、割引率とともに、根拠の説明責任が強く問われる要素と言える。

一方、株価が低迷する上場会社におけるMBOを巡って、「PBR(株価純資産倍率)1倍割れの状態でのMBOは、経営者による株主資本の不当取得であり、上場規則で禁止すべき」との強い意見が複数寄せられた。これに対して東証は、「1株あたり純資産額は対価の公正性を判断する直接指標とは言えず、一律の規制は行わない」との立場を取った。また、余剰資金の株主還元義務付けを求めるコメントも寄せられていたが、今回の見直しでは具体的なルールの導入には至っていない。

PBR : Price Book-value Ratio=株価純資産倍率(株価÷1株当たり株主資本)。株価が1株当たり純資産(BPS:Book value Per Share)の何倍まで買われているか(=1株当たり純資産の何倍の値段が付いているか)を指す。PBRが1.0を大幅に下回る場合、投資家が企業の将来性に疑問を持っていたり、減損リスクのように潜在的な資産の含み損が多額にのぼる可能性が株価に織り込まれていたりすることを示唆する。

その他、株価算定におけるバリュエーション手法の問題も提起された。特に不動産を多く保有する企業において、企業価値を低く算出するために、あえて純資産価値ベースの手法(SOTP法など)を用いずにPBR1倍を下回る評価がなされるケースがあるとの懸念に対し、東証は「重要性の高い資産(不動産、政策保有株式、余剰資金等)がある場合は、算定の考え方の開示を求める」との対応方針を示した。

SOTP法 : サム・オブ・ザ・パーツの略称。複数事業を営む企業の各事業(パーツ)の価値を算定し、それを合計(サム)して全体の企業価値を算出する。 各事業の資産・負債を個別に評価するため、企業全体の価値が各事業の純資産の合計に近い形で表現される。

さらにパブコメでは、「MBO直前に業績予想を下方修正することで、買収価格を引き下げるような動きが見られる」とのコメントも複数寄せられていた。東証はこうしたケースについて、「ネガティブ情報の合理性や、当該タイミングでの買収決定の背景も含め、特別委員会における検討と説明が必要」との見解を明示している。

特別委員会の委員の専門性についても議論があったが、東証は「コーポレートファイナンスの知見は、必ずしも委員自身に求めるものではなく、アドバイザーの助言等により補うことも可能」とし、委員の専門性要件を一律には設定しない方針とした(コメントの22番)。また、委員会が独自のファイナンシャル・アドバイザー(FA)を選任する義務も課さず、対象会社のFAが提示した株価算定書の前提や合理性を検証し、説明責任を果たすことを求めるにとどめている。

今回の改正では、上記の「MBO等に係る遵守事項」に加えて、上場会社にIR(投資家向け広報)体制の整備を求めることも、企業行動規範の望まれる事項に明記されている(代わりに「決算内容に関する補足説明資料の公平な提供」が削除された)。

パブコメでは「近年、上場会社へのコンタクトの際には、特にメールアドレスが必須のツールとなっていることを踏まえ、IR担当部署の連絡先(IR専用メールアドレス、電話番号)の設定・開示を強く希望する。」とのコメント(コメントの102番)が寄せられており、東証はこれを受け、「コーポレート・ガバナンスに関する報告書 記載要領」を2025年7月に改訂し、「IRに関する部署(担当者)の設置」や「IR資料」に関する補足説明欄において、IR担当部署の連絡先やIR資料の掲載場所等についても記載することが望まれる旨を明示している。CG報告書の改訂時には本改正への対応を失念しないようにしたい。

また、パブコメでは「IR体制の整備義務を果たさない場合、特別注意銘柄への指定を行う取扱いを徹底していただき、改善が認められない場合は、有価証券上場規程に基づき上場廃止となる取扱いを行うことを明確にしていただきたい。」といった強硬なコメント(コメントの105番)も寄せられていたが、東証は「企業規模や株主構成等を踏まえて、必要な体制を検討・整備いただく」としつつも、IR体制の整備義務を果たさないからといって、すぐに特別注意銘柄への指定を行うわけではないとしている。

特別注意銘柄 : 上場会社の内部管理体制や財務状況に重大な懸念がある場合、投資家への注意を喚起するため、東証が指定する銘柄のこと。指定された上場会社は、改善状況の審査を受け、基準を満たさない場合は上場廃止となる可能性がある。2024年1月に「特設注意市場銘柄」から「特別注意銘柄」へと名称が変更された。

東証は本改正の施行日である2025年7月22日に「資料_IR体制・IR活動に関する投資者の声」を公表している。IR体制に自信がない会社の経営陣はもちろんのこと、自社のIR体制の一層の充実を図りたい会社の経営陣も一読しておきたい。