アクティビストによる株主提案の特徴

投資先に何らかの行動を要求する上で、アクティビストが用いる手段の一つが株主提案です。最近のアクティビストによる株主提案の特徴としては次の3点が挙げられます。

①増配や自己株取得などの株主還元のほか、政策保有株式の売却や社外役員の選任(増員)などガバナンス領域の提案が目立つ

②国内機関投資家が一部の株主提案に対して賛成行使を行っている

③議決権行使助言会社は多くの議案について賛成推奨を行い、海外機関投資家の議決権行使に影響を与えている

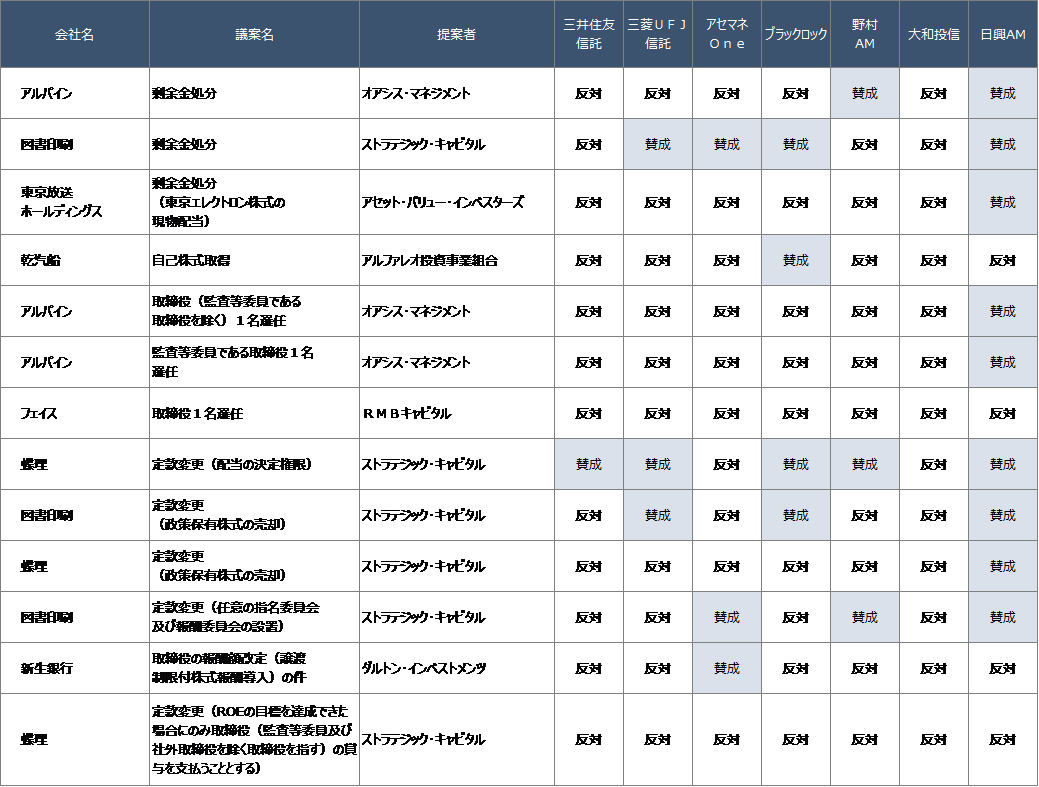

【表1】は、昨年(2018年)6月開催の株主総会においてアクティビストが提案した議案とこれに対する主要国内機関投資家の議決権行使結果をまとめたものです。

【表1】昨年6月開催の株主総会におけるアクティビスト提案議案と国内機関投資家の賛否

従来から見られる配当や自己株取得など株主還元の要求も多かったものの、このうち例えば英ファンドのアセット・バリューインベスターズが東京放送ホールディングスに対して求めたのは、政策保有株式として保有する東京エレクトロン株式の現物配当でした。昨年(2018年)6月1日の改訂により政策保有株式の縮減圧力を強めたコーポレートガバナンス・コード(原則1-4など)を踏まえた内容となっている点で、単なる株主還元要求ではなく、「ガバナンス領域」の提案と言えるでしょう。政策保有株式に関しては他にも、ストラテジックキャピタルが蝶理などに対し、今後3期以内に政策保有株式を売却する旨の定款規定の新設を提案するなどの動きも見られました。また、オアシス・マネジメントがアルパインに対して要求した取締役選任の提案では、候補者の独立性や少数株主の権利の保護、ダイバーシティなどが謳われており、コーポレートガバナンスが強く意識される内容であったと言えます。

少数株主:「少数株主」というと、文字通り「(相対的に)少数の株式を保有している株主」というイメージがあるかもしれないが、実はそうとは限らない。確かに少数株主には、多数派株主に対峙する存在としての「少数派」の株主という意味もあるが、議決権の50%超を確保することなく実質的に経営権を握っている株主がいる会社において、経営権を握っている株主以外の株主を指して「少数株主」と言うこともある。株式市場で存在感が抜きん出ている機関投資家も、意外なことに「少数株主」に該当する。というのも、機関投資家は投資金額こそ大きいものの、会社の経営権を握っているわけではないからだ。経営権を握っていない分、機関投資家は少数株主としての権利の確保には敏感である。文責:上場会社役員ガバナンスフォーラム

こうした議案の一部に対して、主要国内機関投資家が賛成行使を行ったことにも注意が必要です。スチュワードシップ・コードの制定・改訂などを受け、国内機関投資家は、たとえアクティビストと呼ばれる投資家による提案であっても、企業価値向上やコーポレートガバナンスの改善に資すると判断される内容であれば、賛成せざるを得なくなっていると考えられます。

さらに、ISS(Institutional Shareholder Services)などの議決権行使助言会社による株主提案への賛成推奨も目立っており、主に海外機関投資家の議決権行使判断に大きな影響を及ぼしています。こうした国内外の機関投資家の賛成行使などにより、株主提案に対する賛成率は全体的に上昇しています。

機関投資家の賛成を阻止するためには?

通常、企業は株主提案議案が可決されることは避けたいところでしょう。また、たとえ可決には至らなくても相当数の賛成票を得た場合、そのこと自体がアクティビストにとってのアピール材料となり(例えば「親会社/創業家/持合い先などを除く一般株主の多くが我々の主張に賛同している」など)、キャンペーンがエスカレートする事例も見受けられます。したがって、企業は株主提案議案を単に否決するだけでなく、できる限り低い賛成率にとどめたいところです。

もちろん、企業にとっては、そもそもアクティビストが自社の株主とならない、あるいは株主提案を行わないという状態が望ましいでしょう。しかし、上場企業である以上、特定の投資家の株式購入を止めることは不可能です。また、アクティビストによる自社の株式保有が確認された場合には、株主提案に発展しないようアクティビストと対話などを行っていくことになりますが、株主として認められている権利の行使を止める方法もありません。

したがって、アクティビストによる株主提案が想定される場合の企業の対応としては、主に次の2つが考えられます。

①個人投資家の議決権行使の促進

②機関投資家の株主提案への賛成阻止

一般的に個人投資家は会社提案に賛成し、株主提案に反対することが多いものの、そもそも機関投資家に比べて議決権行使率が低いという特徴があります。企業としては個人投資家の「ファン株主化」を推進し、株主総会への関心を高め、議決権行使促進を図りたいところです。もっとも、一口に個人投資家と言ってもその属性は様々であるため、個人投資家を対象としたアンケートの実施やイベントの開催などを通じて、株主が何を期待しているのか把握しようとする企業も増えてきています。

機関投資家については、前述のとおり、アクティビストの提案に賛成する事例も確認されており、これを阻止することが目標となります。ただし、アクティビストの提案内容もコーポレートガバナンス・コードを引用するなど高度化してきており、提案の蓋然性が高まってからでは、これを覆すロジックを構築し、機関投資家を説得することは困難と考えられます。

したがって、有事に至る前の“普段の対話”、すなわち、平時において機関投資家に自社のガバナンス体制について説明し理解を得ておく、あるいは機関投資家の疑問を解消しておくことが重要になります。機関投資家からガバナンス体制の改善等について要望があった場合には、仮にそれがすぐに対応できないものであったとしても、自社の課題として共有し、その改善状況の進捗を随時報告するといった姿勢が、機関投資家の株主提案への賛成を阻止する上で有用と言えます。

機関投資家は議決権の行使判断について、年金基金などのアセット・オーナーに対して説明責任を負う立場にあります。この点を踏まえ企業は、仮にアクティビストから「ガバナンス改善に資する議案」が提案された場合でも、機関投資家が「投資先企業は十分なガバナンス体制構築ができている」、あるいは「改善の進捗が確認されている」とアセット・オーナーに説明できる状況を作っておくことにより、株主提案への賛成行使を阻止できる可能性が高まると考えられます。

特に関係を構築すべき投資家

機関投資家との“普段の対話”を具体的にどのように進めていくべきかは、企業の株主構成や機関投資家による保有状況により異なりますが、一般的には保有議決権数の大きい投資家から順にコンタクトをとっていくべきであると言えます。

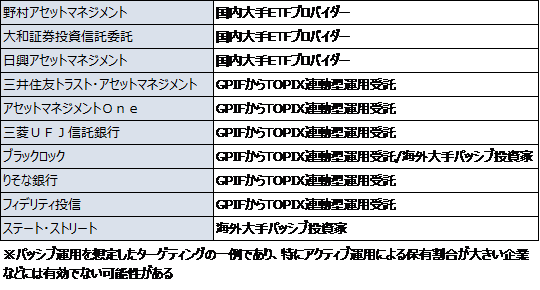

また、パッシブ運用の資産額が大きい投資家を中心に対話を進めていくことも考えられます。東証一部上場企業(=TOPIX構成銘柄)を想定した場合、例えば【表2】の10の投資家をターゲットにする方法があり得ます。

パッシブ運用:パッシブ(「消極的」なという意味)運用とは、東証のTOPIXのような株価指数(インデックス)の値動きに連動する運用成果を目指し、株価指数を構成する銘柄をポートフォリオに組み入れるなどして、運用会社は定性的な判断を入れずに機械的に投資判断を行う運用手法であり、ファンドマネジャーが独自に銘柄を選択して運用する「アクティブ運用」とは対極の関係にある。文責:上場会社役員ガバナンスフォーラム

【表2】企業が対話すべきと考えられる投資家(東証一部上場企業の場合)

日銀が金融緩和策の一環として行っているETF(指数連動型上場投資信託)買入れ政策などにより、ETFの資産残高は増加しています。必然的に国内大手ETFプロバイダーである野村アセットマネジメント、大和証券投資信託委託、日興アセットマネジメントの存在感は増してきています。また、世界でも最大のアセット・オーナーであるGPIF(年金積立金管理運用独立行政法人)は国内株式運用の約9割をパッシブ運用に振り向けています。GPIFからTOPIXをベンチマークとするパッシブ運用を受託する三井住友トラスト・アセットマネジメント、アセットマネジメントOne、三菱UFJ信託銀行、ブラックロック、りそな銀行、フィデリティ投信は、国内における年金運用の主要プレーヤーと位置付けられるでしょう。

ETF:Exchange Traded Fundの略で、日本語では「上場投資信託」と訳されているとおり、証券取引所に上場しており、証券取引所での売買が可能。ETFは、TOPIXや日経平均といった指数を構成する銘柄をこれらの指数と同じ割合で保有しているため、必然的にこれらの指数と同じ値動きをすることになる。文責:上場会社役員ガバナンスフォーラム

海外の大手パッシブ運用投資家としては、ブラックロック、バンガード、ステート・ストリートの3社が挙げられます。このうちブラックロックとステート・ストリートについては、国内拠点でのSR面談が可能な投資家であることから、対話のハードルは他の海外機関投資家よりは低いと言えます。

SR:Shareholder Relations の略で、「株主向け広報」と訳される。株主を含む広く投資家全般に対する広報活動を「IR」 (Investor Relations) と呼ぶのに対し、SR活動とは、企業と株主との信頼関係を築くための活動を指す。文責:上場会社役員ガバナンスフォーラム

アクティブ運用が、企業のファンダメンタルズや株価の変化に応じて売買を行う投資スタイルであるのに対して、パッシブ運用はベンチマークとなる指数(TOPIXなど)の構成銘柄を基本的には保有しつづける運用手法であることから、パッシブ運用の資産額が大きい投資家は、多くの企業にとって長期的な関係を築く意義の大きい相手になると考えられます。

ファンダメンタルズ:売上高や利益などの業績や、資産・負債などの財務状況等、株式の本質的価値を決める指標文責:上場会社役員ガバナンスフォーラム

投資家のアポイントがとりやすい株主総会後の時期などに、自社の株式を多く保有する投資家やパッシブ運用資産額の大きい投資家と対話を通じた関係構築を図っていくことが、有効なアクティビスト対応策となり得るでしょう。