消費税率の引上げまであと半年余りとなる中、今後企業においては、税込価格の改定や経理システムの修正などの対応が本格化することになろう。消費税率が5%から8%に引き上げられた時もそうだったように、消費税率の引上げ局面でこうした事務負担以外に問題になるのが、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合はログイン画面に遷移します。

消費税率の引上げまであと半年余りとなる中、今後企業においては、税込価格の改定や経理システムの修正などの対応が本格化することになろう。消費税率が5%から8%に引き上げられた時もそうだったように、消費税率の引上げ局面でこうした事務負担以外に問題になるのが、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

消費税率の引上げまであと半年余りとなる中、今後企業においては、税込価格の改定や経理システムの修正などの対応が本格化することになろう。消費税率が5%から8%に引き上げられた時もそうだったように、消費税率の引上げ局面でこうした事務負担以外に問題になるのが、増税分の消費税の「転嫁」問題だ。例えば、製造業者(買手)が部品メーカー(売手)に対し、消費税率の引上げ後の納入価格(税込)を消費税率の引上げ前の納入価格(税込)と同額に据え置くよう要請するような事例は「買いたたき」と呼ばれ、消費税が8%に引き上げられた際に導入された「転嫁対策特別措置法」により禁止されている。同法に違反した場合、最も重いケースでは公正取引委員会(以下、公取)により事業者名とともに違反事実が公表され、買いたたき等による対価の減額分の支払いなどが勧告される。実際、消費税率が5%か8%に引き上げ(2014年4月1日~)られてから5年近くが経った現在でも断続的に社名を公表される事業者が発生している。直近では、今年(2019年)2月15日に、イトーヨーカ堂が買いたたき等を行ったとして社名を公表されるとともに、対価の減額分を納入業者に対して支払うよう勧告を受けている(イトーヨーカ堂への勧告はこちら。他の事例はこちら)。

ただ、企業側からは何をもって「買いたたき」等とされるのかが分かりにくいとの指摘も聞かれる。こうした中、公取は今年2月1日、どのような場合に転嫁対策特別措置法違反となるのかなど同法の運用上の留意事項をまとめた「転嫁対策ガイドライン」の改正案(以下、改正ガイドライン案)を公表したところだ(パブリックコメントは3月4日で締め切り)。改正ガイドライン案では、買いたたきに該当する問題事例がいくつか追加されているが(改正ガイドライン案3~4ページ)、この中で企業から不満の声が上がっているのが、下記の事例だ(転嫁対策ガイドライン第1部第1 3(4)ク)。

| 標準税率が適用される商品について、消費税率引上げ前に税込価格で対価を定めているところ、取引先からの対価引上げの要請や価格交渉の申出がないことを理由として、消費税率引上げ後も消費税率引上げ前に定めた対価を据え置く場合 |

企業は、消費税率10%への引上げに向け、転嫁対策特措法に抵触しないよう、仕入先に対し、税込価格を消費税率10%で計算したものに変更するべく契約条件の再交渉を申し入れることになるが、仕入先の数が多く、かつ小規模事業や個人が多く含まれているという場合、すべての仕入先の契約条件を変更するのは容易ではないだろう。また、こうした仕入先の中には、「契約の変更は面倒」「現状のままでよい」などとしてこれに応じてくれないところもあるようだ。実際、個人地主から駐車場を借りているある企業は、契約条件の変更を断られたという。消費税率が5%から8%に引き上げられた際にも同様の事案が発生しており、公取から「買いたたき」との指摘を受けた企業もある模様だ。

公取によると、今回の改正で追加された買いたたきの問題事例は、「公正取引委員会による勧告・指導の中で繰り返し⾒受けられる違反⾏為、事業者が問題ないと認識しやすい違反⾏為」を類型化したものとのことであり、上記のような事例もその一つということになる。確かに、改正ガイドライン案の「取引先からの対価引上げの要請や価格交渉の申出がないことを理由として、消費税率引上げ後も消費税率引上げ前に定めた対価を据え置く場合」という言い回しからは、上記のような事例も買いたたきに該当するように読める。企業からすれば、仕入先に税込価格の変更を拒否された場合まで買いたたきと言われたのではたまったものではないだろう。また、当事者間で任意に設定した価格が、消費税率のアップに伴って「例外なく」「自動的に」変更されるべきなのかということに対する疑問も根強い。

これらの意見はパブリックコメントとして公取に届いているものとみられる。今後公取がどのような見解を示すのか、注目される。

日本シェアホルダーサービス株式会社

シニアアナリスト 水嶋 創

周知のとおり、昨今、「政策保有株式」がコーポレートガバナンスの大きなテーマになっている。投資家とのエンゲージメント(対話)の中でも、政策保有の合理性などに関する質問を受けたという企業も多いと思われる。

では、本年あるいはその先の株主総会を見据えた場合、政策保有の多寡や合理性、これらに関するコーポレートガバナンス報告書等の開示内容などが、取締役選任議案等の賛成率に影響を及ぼすことはあるのだろうか。この点、国内機関投資家と海外機関投資家に分けて考えてみよう。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

日本シェアホルダーサービス株式会社

シニアアナリスト 水嶋 創

周知のとおり、昨今、「政策保有株式」がコーポレートガバナンスの大きなテーマになっている。投資家とのエンゲージメント(対話)の中でも、政策保有の合理性などに関する質問を受けたという企業も多いと思われる。

では、本年あるいはその先の株主総会を見据えた場合、政策保有の多寡や合理性、これらに関するコーポレートガバナンス報告書等の開示内容などが、取締役選任議案等の賛成率に影響を及ぼすことはあるのだろうか。この点、国内機関投資家と海外機関投資家に分けて考えてみよう。

国内機関投資家については、下表のとおり、損保ジャパン日本興亜アセットマネジメント、JPモルガン・アセット・マネジメント、インベスコ・アセット・マネジメントの3社の議決権行使ガイドラインにおいて政策保有株式に関する記載が見られる。そこでは、政策保有の金額が大きい場合やコーポレートガバナンス報告書等に記載されている政策保有の合理性等の説明が不十分な場合などは、経営トップ等の取締役選任議案に反対する可能性が示されている。一方、その他の主要機関投資家の議決権行使ガイドラインには同様の記載は見受けられない。したがって、上記3つの機関投資家による議決権保有割合が大きい企業を除き、少なくとも本年の株主総会においては、取締役選任議案等の議決権行使判断に際して「政策保有株式」が反対行使の直接的なファクターとなるケースは稀と考えられる。

| 政策保有株式に関するガイドライン上の記載 | |

| 損保ジャパン 日本興亜 アセットマネジメント |

一般事業法人や証券会社においては政策保有株式の保有割合が過度に高い企業*を特に厳しく精査し、責任を有すると判断される候補者の選任議案に反対する。 *自己資本に対するその他有価証券の保有比率が30%以上になる企業を指す。同比率が50%以上になる場合に特に厳しく精査する。 |

| JPモルガン・ アセット・ マネジメント |

原則として、株式の保有・持ち合い(いわゆる政策保有株式)は、解消すべきと考える。会社が開示するコーポレートガバナンス報告書等における政策保有のねらい・合理性に関する説明を基に、個別判断を行うが、企業には政策保有の合理性等に関する検証内容の開示を求める。合理性に関する説明・考え方が不十分と考えた場合、取締役の再任案等に対して反対票を投じる。 |

| インベスコ・ アセット・ マネジメント |

政策投資株式を保有している場合には、資本コストを含む中長期の事業および財務戦略の説明、また議決権行使の判断基準および行使結果の開示等が必要と考える。合理的な考え方が示されずかつ建設的な対話が行われない場合は、経営トップである取締役候補者に反対を検討する。 |

一方、海外機関投資家については、議決権行使助言会社ISSが政策保有先出身の社外役員候補者の独立性を否認する旨のポリシー変更を行ったことによる今後の影響が注目される。本ポリシーの適用は2020年2月からであるため、本年の株主総会には直接的な影響はないものの、来年以降、予想以上に大きなインパクトをもたらす可能性がある。

海外機関投資家にとって、日本企業の社外役員候補者の独立性が十分かどうかを判断するのは、言語や制度あるいは文化の違いから(例えば配当性向やROEなど定量的・数量的な基準と比べると)容易ではないと考えられる。そのため、通常はISSの賛否推奨に準拠しない投資家であっても、独立性の判断についてはISSが定めた独立性(独立/非独立)の基準を利用するというケースも多い。したがって、政策保有先出身の社外役員候補者の独立性を否認する旨のポリシーは、いわゆる“ISS準拠投資家”のみならず、自社の議決権行使ガイドラインに基づいて議決権行使を行う投資家にも影響が拡大する可能性があるので、注意が必要である。

これまで述べてきたとおり、「政策保有株式」が議案の賛成率に本格的に影響を及ぼすのは来年以降と見られる。ただし、来年の議決権行使判断に当たって参照されるコーポレートガバナンス報告書や有価証券報告書(開示項目に変更があったことにも注意が必要。詳細は2019年2月15日のニュース「社外役員、報酬、政策保有等今3月期から必要な開示への金融庁の考え方」参照)は原則本年提出されるものである(コーポレートガバナンス報告書や有価証券報告書は株主総会後に提出されるため)。特に、政策保有の金額が大きい企業や機関投資家の議決権保有割合の大きい企業は、議決権行使ガイドラインに変更がないかチェックしたり対話により考え方を確認するなど投資家の動向を見極めた上で、開示内容を十分に検討する必要があると考えられる。

昨年(2018年)の大型IPO(Initial Public offering=新規上場)と言えば真っ先にソフトバンクが思い浮かぶところだが(12月19日上場)、同社はIPO後も引き続き既上場会社であるソフトバンクグループの子会社となっている。典型的な「親子上場」と言えるが、親子上場には、後述するようにガバナンス上の問題が少なくないだけに、ソフトバンクの上場に対しては批判的な声も聞かれたところだ。実は日本では、親子上場となっている上場子会社が全上場会社の6%もあり、諸外国と比べると極端に高い割合となっている(フランス・ドイツは2%台、米国は1%未満、英国は0%。未来投資会議24回会合の資料3の3ページ参照)。こうした中、ガバナンスの弱さが懸念される上場子会社に対しては今後ガバナンス強化策が打ち出される可能性がある。

これまで安倍政権は、コーポレートガバナンス強化のため日本版スチュワードシップ・コードやコーポレートガバナンス・コードを導入するなどの取り組みを進めてきたが、残された課題として政府内でも認識されているのが、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

昨年(2018年)の大型IPO(Initial Public offering=新規上場)と言えば真っ先にソフトバンクが思い浮かぶところだが(12月19日上場)、同社はIPO後も引き続き既上場会社であるソフトバンクグループの子会社となっている。典型的な「親子上場」と言えるが、親子上場には、後述するようにガバナンス上の問題が少なくないだけに、ソフトバンクの上場に対しては批判的な声も聞かれたところだ。実は日本では、親子上場となっている上場子会社が全上場会社の6%もあり、諸外国と比べると極端に高い割合となっている(フランス・ドイツは2%台、米国は1%未満、英国は0%。未来投資会議24回会合の資料3の3ページ参照)。こうした中、ガバナンスの弱さが懸念される上場子会社に対しては今後ガバナンス強化策が打ち出される可能性がある。

これまで安倍政権は、コーポレートガバナンス強化のため日本版スチュワードシップ・コードやコーポレートガバナンス・コードを導入するなどの取り組みを進めてきたが、残された課題として政府内でも認識されているのが、「支配株主を有する上場子会社」のガバナンスだ。(2019年)3月7日に開催された未来投資会議(官邸内の日本経済再生本部内に設置)の第24回会合では、この課題を解決するうえの鍵となる「親子上場」が話題に上った。

東証によると、「支配株主」とは、議決権の50%超を有している者や議決権の40%以上を有している者で、かつ、取締役の過半数を派遣していたり重要な財務および事業の方針の決定を支配する契約書が存在していたりする者を指す(東証 有価証券上場規程施行規則3条の2)。東証に上場する企業の17%は支配株主を有しているが、支配株主が上場しているとは限らない。「親子上場」に該当するのは、支配株主自体も上場しているケースである(未来投資会議24回会合の資料3「上場子会社のガバナンスの在り方に関する参考資料」2ページ参照)。

冒頭で紹介したとおり、日本市場では諸外国と比べて「親子上場」が突出して多いが、それが海外機関投資家の日本市場に対する不信感を高める要因になっている。なぜなら、上場子会社では親会社の意向に沿った経営判断が行われやすく、その経営判断は子会社の一般株主にとって不利となることが多いからだ。例えば親会社の要請を受け、上場子会社のサービスを親会社にだけ一般価格よりも割安の価格で提供した場合、親会社はコストダウンを図ることができる一方で、子会社の収益機会はその分損なわれ、ひいては子会社の一般株主の配当減や株価下落につながることになる。

こうした事態を回避するための対応策としては、合併等により上場子会社を親会社に取り込んだり、TOB等により完全子会社化して上場を廃止させたり、上場子会社の株式を売却したりといった組織再編を実施することが考えられる。実際、「親子上場」について機関投資家から批判を受けた日立グループは、リーマンショック前には23社あった上場子会社を、10年かけて4社にまで減らしている。

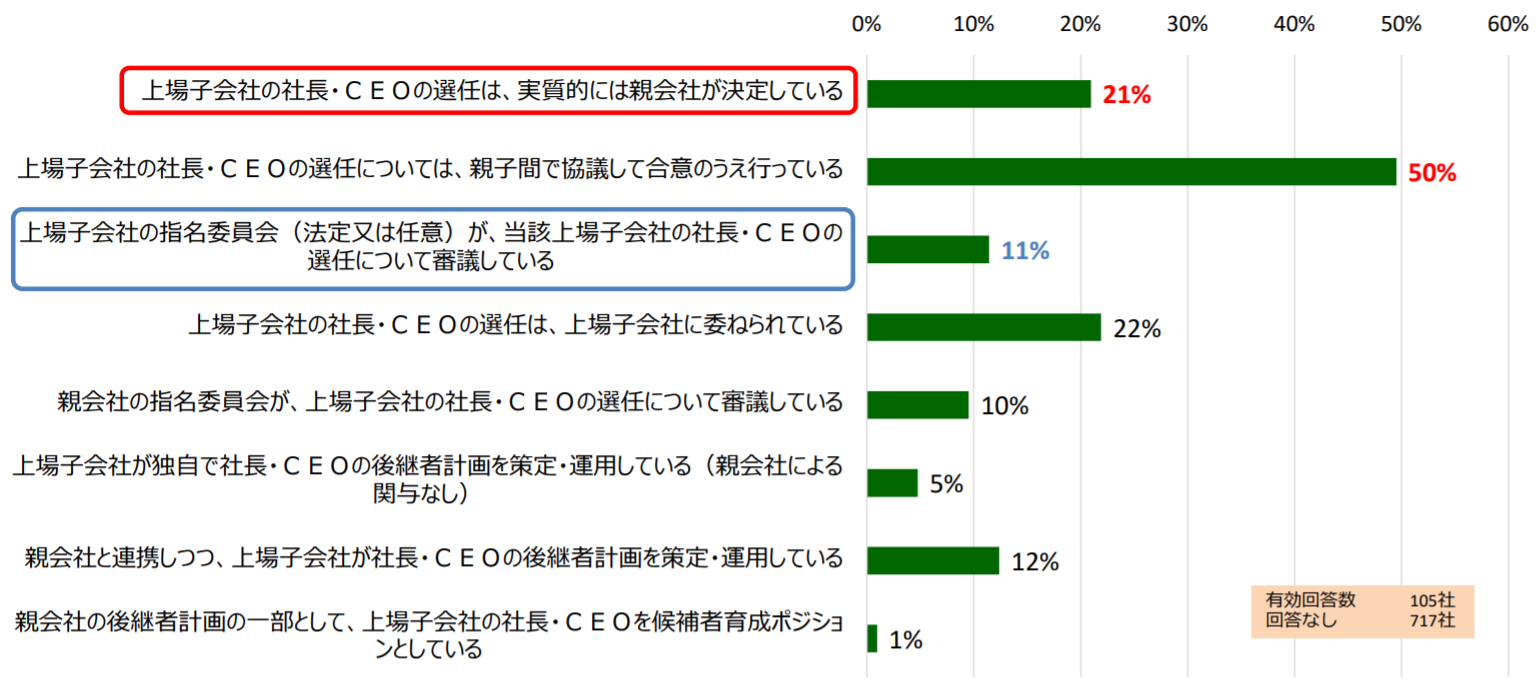

一方、親子上場の解消に至らなかった上場子会社は、親会社と一般株主の利害のコンフリクト(対立)を防ぐためのガバナンスを構築すべきだろう。現状では、上場子会社の社長・CEOの指名について、実質的に親会社が決定している企業が21%、親子間で協議して決定している企業が50%に上っているとの調査結果が示すように(下記グラフ参照。未来投資会議24回会合の資料3の5ページより引用)、親会社が子会社のCEOを支配することを通じて“親会社の意に沿う経営”が行われているケースが多い(その結果、上場子会社およびその一般株主の利益を損なわれている)。

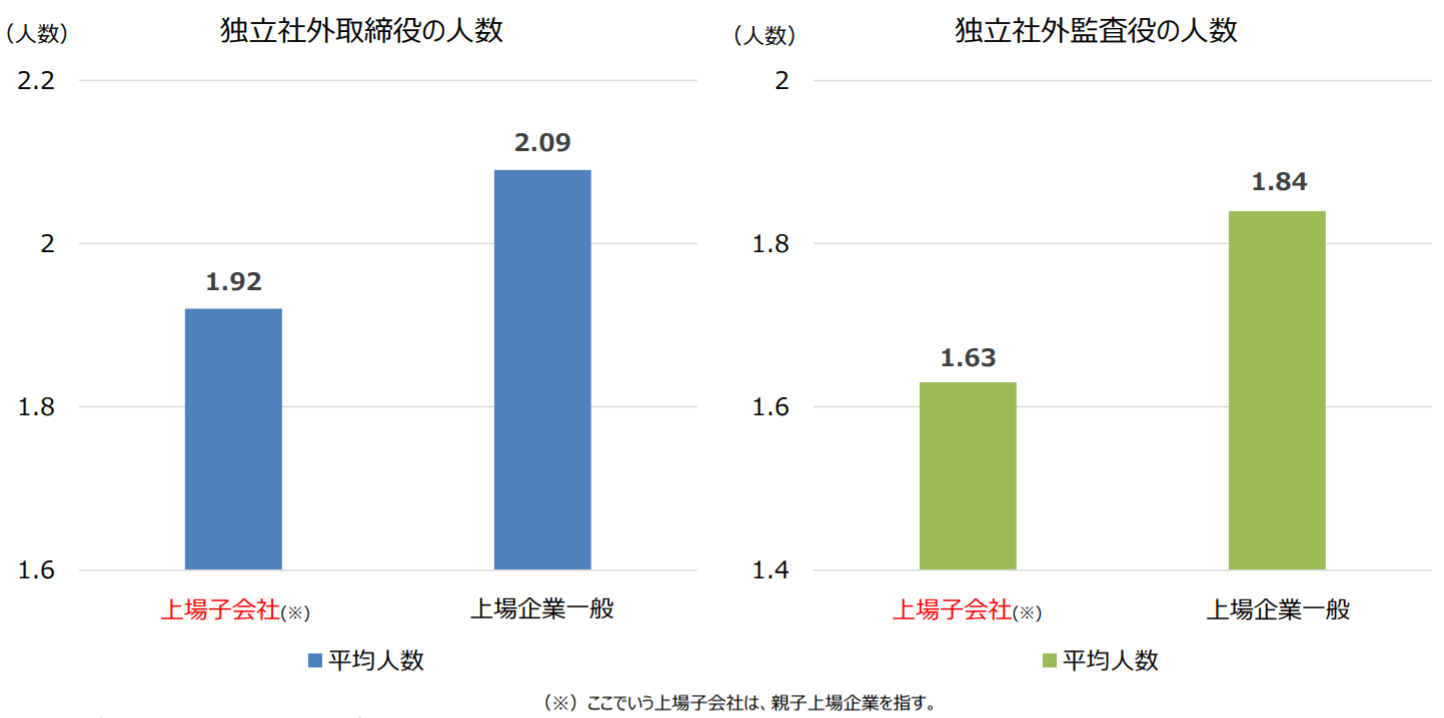

上場子会社には、CEOが親会社寄りの判断をしていないか監視する役目を担うはずの社外取締役がいるとはいえ、通常の上場会社より人数も少なく(下記グラフ参照。未来投資会議24回会合の資料3の4ページより引用)、コンフリクト解消に貢献しているというには程遠いのが現状だ。

もっとも、現実問題として、日本市場には既に上場子会社が相当数あることを考慮すると、子会社上場を「禁止」することの影響は大きすぎる。一方で、日本市場の信頼性を高めるためには、上場子会社のガバナンス強化は不可避と言える。

このような相矛盾する状況が存在する中で、経済産業省に設置されたCGS(コーポレート・ガバナンス・システム)研究会が検討を進めているのが「グループガバナンスの在り方についての実務指針」(以下、グループガバナンス実務指針)の策定だ。グループガバナンス実務指針の骨子案によると、上場子会社において発生する利益相反取引については、独立社外取締役(または独立社外監査役。以下、独立社外取締役等)のみから構成される、または独立社外取締役等が過半数を占める委員会において、少数株主の利益保護の観点から取引の可否を審議・検討し、取締役会においてもその審議結果が尊重される仕組みを作ることを検討すべきとしている(グループガバナンス実務指針骨子案5.3.4参照)。そのうえで、「親会社の出身者を独立社外取締役として選任しない」(同5.3.3参照)、「取締役会における独立社外取締役比率を高めること(1/3以上や過半数等)を目指す」(同5.3.4参照)といった方策をとるとともに、投資家への説明責任や資本市場からの信頼確保の観点から、実施した方策を積極的に情報開示することを検討すべきとしている(同5.3.5参照)。また、上場子会社にとって最適な経営陣の指名が行われるよう、指名委員会が実効的に機能するためには、指名委員会自体が親会社からの独立性を担保されるようにする(同5.4.3参照)とともに、上場子会社の経営陣の報酬政策は、上場子会社としての企業価値の最大化を図る方向で適切なインセンティブが付与されるよう、上場子会社の取締役会・報酬委員会が独立した立場で検討を行うことが必要としている(同5.5.2参照)。

CGS研究会では、本日(2019年3月15日)の第15回会合と来月(4月)18日に予定している第16回の会合でグループガバナンス実務指針をとりまとめ、6月に公表する予定(第24回未来投資会議での世耕経済産業大臣の発言)。

グループガバナンス実務指針は文字どおりあくまで「指針」であり、上場子会社がこれを順守しなかったとしても何らかのペナルティがあるわけではない。こうした中、機関投資家からは、「今後、東証のコーポレートガバナンス・コードの見直しも有効」「日本市場の信頼性を高める観点からは、上場子会社に対して厳しいコーポレートガバナンス・コードを適用することが望まれる」等の声が寄せられている(未来投資会議24回会合の資料3の7ページを参照)。日本独特の親子上場に対する規制は、コーポレートガバナンス・コードの強化という形で実現する可能性もありそうだ。

ESG投資を行う機関投資家のダインベストメント(投資の取りやめ)の最大のターゲットとなってきたのが気候変動への影響が明らかな化石燃料関連企業だが(ダインベストメントの回避事例については、2019年1月11日のニュース「エンゲージメントの成功事例」参照)、昨年6月にはスウェーデンのノルデア銀行グループが個人情報流出問題をきっかけにフェイスブックを投資対象から除外すると表明したほか、肥満等の健康被害、海洋プラスチックゴミによる生態系への影響など、ダインベストメントの対象となり得るテーマや企業は広がりを見せている。日本でも大戸屋やすかいらーく、デニーズなどの大手外食チェーンがプラスチックストローの使用を減らしていく方針を明らかに話題を呼んだが(2018年11月2日のニュース「情報漏洩企業も対象に “気候変動以外”の投資撤退要因」参照)、循環型社会への移行を目指す欧州などにおいて直近で新たなターゲットとして浮上しているのが、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

ESG投資を行う機関投資家のダインベストメント(投資の取りやめ)の最大のターゲットとなってきたのが気候変動への影響が明らかな化石燃料関連企業だが(ダインベストメントの回避事例については、2019年1月11日のニュース「エンゲージメントの成功事例」参照)、昨年6月にはスウェーデンのノルデア銀行グループが個人情報流出問題をきっかけにフェイスブックを投資対象から除外すると表明したほか、肥満等の健康被害、海洋プラスチックゴミによる生態系への影響など、ダインベストメントの対象となり得るテーマや企業は広がりを見せている。日本でも大戸屋やすかいらーく、デニーズなどの大手外食チェーンがプラスチックストローの使用を減らしていく方針を明らかに話題を呼んだが(2018年11月2日のニュース「情報漏洩企業も対象に “気候変動以外”の投資撤退要因」参照)、循環型社会への移行を目指す欧州などにおいて直近で新たなターゲットとして浮上しているのが、「ファストファッション」だ。

低価格の衣料品を短いサイクルで大量に販売するファストファッションは日本でも人気があるが、英国議会の環境会計委員会は(2019年)2月19日、ファストファッションを中心とする衣料品産業の環境面等への影響を調べた調査結果をとりまとめた報告書を公表、同報告書で、ファストファッションは衣料品の大量生産と大量廃棄により環境破壊を招いていると指摘している。具体的には、ファストファッション人気により一人当たりの衣料品購入量が欧州で最も多い英国では、消費者が廃棄する衣料品は年間100万トン以上に上っており、その焼却はもちろん、生産過程でも大量のCO2を排出、生産過程で排出されるCO2だけでも、国際線航空機と貨物輸送船のCO2排出量の合計を上回っているという。また、衣料品の生産には大量の水が必要になるとともに、有害化学物質を含んだ水を河川などに流出させ、水質汚染の原因にもなっていることも問題視されている。ファストファッションは安価であるがゆえに大量に生産され、そして簡単に廃棄される。この“手軽さ”が、環境に大きな負荷を与えるという結果を招いている。

こうした環境破壊の実態を受け報告書は、衣料品の焼却により排出されるCO2を削減するため、リサイクル可能な余剰在庫の衣料品の焼却を禁止するほか、衣料品メーカーを対象に衣料品1点あたり1ペンス(約1.5円)の税を導入することなどを提案している。1ペンスの税は衣料品のリサイクル産業に投資するほか、衣料品の修理サービスに対する付加価値税を引き下げたり、繊維再生事業の活性化を目的とする政府投資ファンドを設置したりするなど、衣料品や繊維そのものの再生にも力を入れることで、廃棄量の削減を目指すという。

さらに報告書では、衣料品業界に対しても、衣料品のレンタルサービスや、衣料品修理サービスの提供などにより、ファストファッションに代表される「使い捨て」から、より環境負荷の少ない持続可能なビジネスモデルへの転換を迫っている。

こうした動きはESG投資を行う機関投資にとっても大きな関心事であることは間違いない。「使い捨て」の利便性は高いが、政府の規制やESG投資がそれをウリにしたビジネスモデルの転換を迫る日はそう遠くないだろう。

日本シェアホルダーサービス株式会社

シニアアナリスト 水嶋 創

12月決算企業の株主総会がピークを迎えつつある一方、3月決算企業においても株主総会に向けた準備が本格化していることだろう。上場企業各社にとっては、株主総会に付議した議案の可決、さらには十分な賛成率の確保が大きな関心事となる。これらを達成する上では海外機関投資家の動向が重要と思われがちだが、実は鍵を握ることが多いのが「国内機関投資家」だ。

近年の国内機関投資家の議決権行使動向を見ると、2018年11月1日掲載の「【特集】2018年6月総会・機関投資家の議決権行使結果分析」で解説したとおり(「3.投資家別の反対率分析(役員選任議案)」参照)、主要国内機関投資家の取締役選任議案に対する反対率は、議決権行使助言会社ISSの「反対推奨率」を上回っている。すなわち、もはや「国内機関投資家は海外機関投資家に比べると議決権行使判断が甘い」とは言えない状況にある。

議案の賛成率には株主構成における「機関投資家比率」が大きな影響を及ぼすことになるが、東証の売買動向調査によると、足元では海外機関投資家は日本株を売り越していると考えられ、海外機関投資家比率が減少している企業も多いことが想定される。一方、国内機関投資家は相対的にパッシブ運用の比率が高いことなどから、国内投資家比率が大きく低下している企業はあまり多くないと思われる。

パッシブ運用 : パッシブ(「消極的」なという意味)運用とは、東証のTOPIXのような株価指数(インデックス)の値動きに連動する運用成果を目指し、株価指数を構成する銘柄をポートフォリオに組み入れるなどして、運用会社は定性的な判断を入れずに機械的に投資判断を行う運用手法であり、ファンドマネジャーが独自に銘柄を選択して運用する「アクティブ運用」とは対極の関係にある。 文責:上場会社役員ガバナンスフォーラム

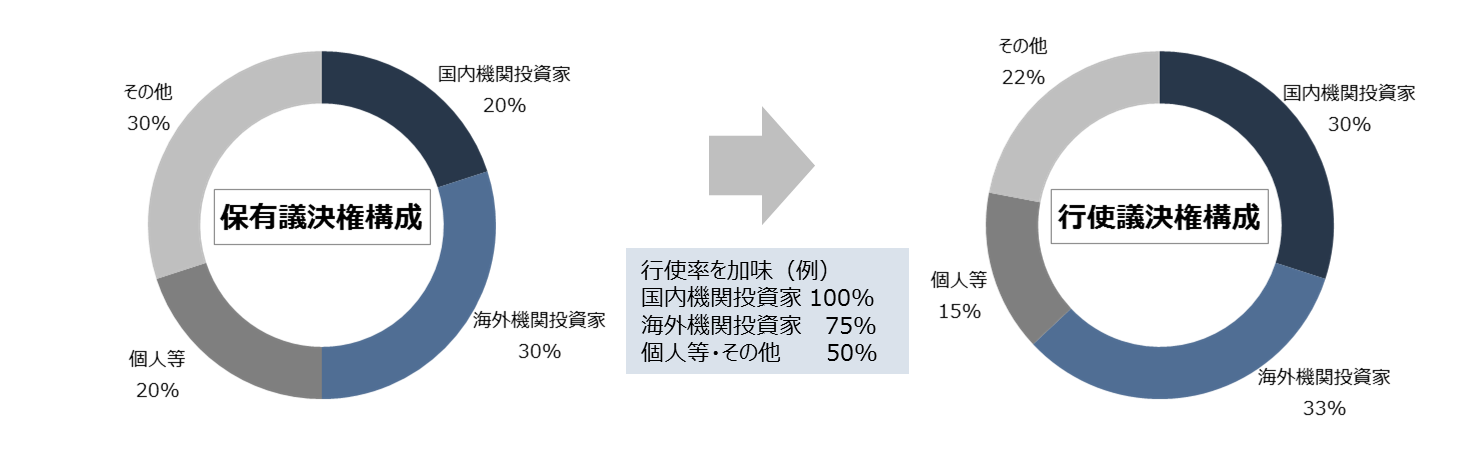

また、国内機関投資家の議決権行使率はほぼ100%であると言われている。一方、海外機関投資家の場合、概ね70%から80%となることが多い。この行使率の差がもたらす影響について考えてみよう。例えば下記の【図表】のように、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

日本シェアホルダーサービス株式会社

シニアアナリスト 水嶋 創

12月決算企業の株主総会がピークを迎えつつある一方、3月決算企業においても株主総会に向けた準備が本格化していることだろう。上場企業各社にとっては、株主総会に付議した議案の可決、さらには十分な賛成率の確保が大きな関心事となる。これらを達成する上では海外機関投資家の動向が重要と思われがちだが、実は鍵を握ることが多いのが「国内機関投資家」だ。

近年の国内機関投資家の議決権行使動向を見ると、2018年11月1日掲載の「【特集】2018年6月総会・機関投資家の議決権行使結果分析」で解説したとおり(「3.投資家別の反対率分析(役員選任議案)」参照)、主要国内機関投資家の取締役選任議案に対する反対率は、議決権行使助言会社ISSの「反対推奨率」を上回っている。すなわち、もはや「国内機関投資家は海外機関投資家に比べると議決権行使判断が甘い」とは言えない状況にある。

議案の賛成率には株主構成における「機関投資家比率」が大きな影響を及ぼすことになるが、東証の売買動向調査によると、足元では海外機関投資家は日本株を売り越していると考えられ、海外機関投資家比率が減少している企業も多いことが想定される。一方、国内機関投資家は相対的にパッシブ運用の比率が高いことなどから、国内投資家比率が大きく低下している企業はあまり多くないと思われる。

パッシブ運用 : パッシブ(「消極的」なという意味)運用とは、東証のTOPIXのような株価指数(インデックス)の値動きに連動する運用成果を目指し、株価指数を構成する銘柄をポートフォリオに組み入れるなどして、運用会社は定性的な判断を入れずに機械的に投資判断を行う運用手法であり、ファンドマネジャーが独自に銘柄を選択して運用する「アクティブ運用」とは対極の関係にある。 文責:上場会社役員ガバナンスフォーラム

また、国内機関投資家の議決権行使率はほぼ100%であると言われている。一方、海外機関投資家の場合、概ね70%から80%となることが多い。この行使率の差がもたらす影響について考えてみよう。例えば下記の【図表】のように、株主構成が「国内機関投資家」20%、「海外機関投資家」30%、「その他」50%となっている企業において、予想される行使率がそれぞれ100%、75%、50%であったとする。この場合、全議決権に占める国内機関投資家の「保有」割合は20%と、海外機関投資家の30%を大きく下回るが、「行使」された議決権に占める割合となると、国内機関投資家が30%、海外機関投資家が33%と、その差はほとんどなくなる。すなわち、各投資主体(海外機関投資家、国内機関投資家、個人株主)の株主総会における影響力を検討する際には、保有議決権(≒保有株式)割合のみならず、「行使率」も考慮する必要があるということだ。

このように、国内機関投資家の①議決権行使判断が厳格であり、②リスクオフ局面(業績の先行きへの不安が高まり、投資家が株式の売却に動く局面)においても議決権保有割合が大きく減少しにくく、③議決権行使率が高いという特徴を踏まえると、多くの上場企業にとって国内機関投資家対応の重要性は非常に高いと考えられる。投資家の議決権行使判断は形式的・機械的であるとの批判も多い一方、エンゲージメント(企業と投資家の対話)の結果を議決権行使判断において考慮しようという姿勢も定着しつつある。投資家と対話することの意義は、賛成率向上という観点でも高まってきていると言えよう。