公正取引委員会は先月(2018年9月)26日、独禁法上の新たな仕組みである「確約手続に関する対応方針」(以下、成案)を公表したが(公正取引委員会のリリースはこちら)、パブリックコメントに付されていた原案(以下、パブコメ案)からの変更点は僅かにとどまっている。これは、企業側の要望の多くが成案に反映されていないということを示しており、企業側からは確約手続を利用するリスクを懸念する声も上がっている。

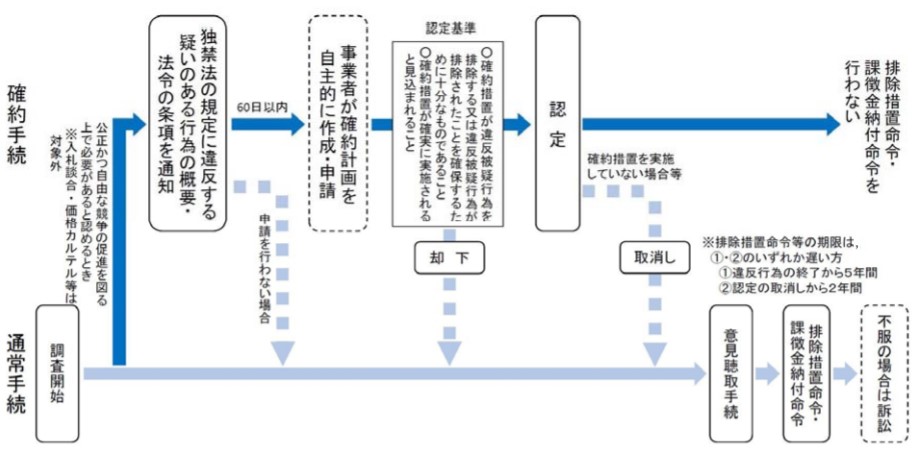

確約手続とは、独占禁止法違反の疑いがある場合に、事業者(企業)が公正取引委員会に対し、当該疑いを排除するための措置(以下、確約措置)の実施を“確約”することで、問題の解決を事業者の自主的な取り組みに委ねるもの。TPP(環太平洋経済連携協定)の発効(2019年2月頃の見込み)と同時に、独占禁止法上の新たな仕組みとして導入される予定となっている(確約制度の詳細は2018年8月7日のニュース「確約手続制度のガイドライン案、企業に制度利用を躊躇させる内容も」参照)。

今回公表された成案のパブコメ案からの主な変更点は次のとおり。

まず、企業側の要望が反映された格好となったのが、公正取引委員会に対する確約措置の履行状況の報告義務だ。確約手続では、「事業者」または「事業者が履行状況の監視等を委託した独立した第三者」が公正取引委員会に対し、確約措置の履行状況を報告することが必要になる。この点についてパブコメ案では「定期的な報告」を求めることとしていたが、企業側から「負担が過度である」との意見が寄せられたことを踏まえ、報告は「1回」でもよいことが明記された(公正取引委員会のリリース別紙4「意見の概要及びそれに対する考え方」の39番の右列参照)。

パブコメ案と成案との対照表(下線部が見直し箇所)

| 変更箇所 |

成案 |

パブコメ案 |

| 6 確約計画 |

確約措置が措置内容の十分性を満たす場合であっても、実際に確約措置が履行されないのであれば、競争秩序の回復が確保できない。

このため、確約措置の履行状況について、被通知事業者又は被通知事業者が履行状況の監視等を委託した独立した第三者(公正取引委員会が認める者に限る。)が公正取引委員会に対して報告することは、措置実施の確実性を満たすために必要な措置の一つである。

なお、報告の回数は、確約措置の内容に応じて設定する必要がある。

|

確約措置が措置内容の十分性を満たす場合であっても、実際に確約措置が履行されないのであれば、競争秩序の回復が確保できない。

このため、確約措置の履行状況について、被通知事業者又は被通知事業者が履行状況の監視等を委託した独立した第三者(公正取引委員会が認める者に限る。)が公正取引委員会に対して定期的に報告することは、措置実施の確実性を満たすために必要な措置の一つである。

なお、確約措置の内容によっては、公正取引委員会に対する1回の報告で措置実施の確実性を満たす場合も想定される。

|

一方、上記以外では、パブコメ案に寄せられた企業側の意見は成案にはほとんど反映されていない。

パブコメ案の「7 意見募集」では、「公正取引委員会は、申請を受けた確約計画が認定要件に適合するか否かの判断に当たり、広く第三者の意見を参考にする必要があると認める場合には、・・・中略・・・ウェブサイト等を通じて、申請を受けた確約計画の概要について第三者からの意見を募集する場合がある」とされていたが、成案では末尾の「場合がある」が削除されている。これは、この記述は「広く第三者の意見を参考にする必要があると認める場合」であっても、第三者からの意見募集を行わないことがあるかのような誤解を生みかねないため(公正取引委員会のリリース別紙4「意見の概要及びそれに対する考え方」の47番の右列を参照)。

パブコメ案と成案との対照表(下線部が見直し箇所)

| 変更箇所 |

成案 |

パブコメ案 |

| 7 意見募集 |

公正取引委員会は、申請を受けた確約計画が認定要件に適合するか否かの判断に当たり、広く第三者の意見を参考にする必要があると認める場合には、原則として 30 日以内の意見提出期間を定め、ウェブサイト等を通じて、申請を受けた確約計画の概要について第三者からの意見を募集する。 |

公正取引委員会は、申請を受けた確約計画が認定要件に適合するか否かの判断に当たり、広く第三者の意見を参考にする必要があると認める場合には、原則として 30 日以内の意見提出期間を定め、ウェブサイト等を通じて、申請を受けた確約計画の概要について第三者からの意見を募集する場合がある。 |

逆に言えば、「広く第三者の意見を参考にする必要があるとは認められない場合」には意見募集は行わないという点はパブコメ案から変わっていない。とはいえ、「広く第三者の意見を参考にする必要があるかどうか」を判断するのは公正取引委員会であり、その決定に事業者(企業)が関与することはできない。これに対し、確約計画が第三者の目に触れることにレピュテーションリスクを感じる企業側からは「意見募集にあたり事業者の事前の同意を必要とすべき」との要望が寄せられていたが、成案には反映されなかった。

また、確約計画が公正取引委員会によって認定された場合にも、同委員会はこれを公表することになっている。この点について企業側からは、「公表の方法によってはレピュテーションリスクに対する懸念は払拭できず、企業秘密等の漏洩も懸念される」として、「確約計画の公表に先立って事業者の事前の同意を必要とすべき」との意見が寄せられていたものの、やはり成案には反映されなかった。もっとも、企業秘密の漏洩については、独占禁止法43条で「公正取引委員会は、この法律の適正な運用を図るため、事業者の秘密を除いて、必要な事項を一般に公表することができる」とされており、公正取引委員会が「事業者の秘密」まで公表することは法律上許されていない。こうした中、公正取引委員会は、「確約計画の認定に関する公表については、事業者との間で意思疎通を図りながら、独占禁止法43条の規定を踏まえ、御懸念の事態が生じないよう適切に対応」するとしている(公正取引委員会のリリース別紙4の「意見の概要及びそれに対する考え方」の64の右列を参照)。

企業側から修正を求める声が強かったのが、確約措置の典型例である「契約変更」の期限だ。企業が確約計画の認定申請をする場合、公正取引委員会より確約手続の申請に係る通知(本ページの一番上の図の「独禁法の規程に違反する疑いのある行為の概要・法令の条項を通知」)を受け取ってから60日以内に公正取引委員会に対して確約計画の認定を申請(確約認定申請)する必要があるところ、パブコメ案では「公正取引委員会は、確約措置が実施期限内に確実に実施されると判断できなければ、確約計画の認定をすることはない」としたうえで、「例えば、確約措置の内容が契約変更を伴うなど第三者との合意が必要な場合には、当該第三者との合意を確約認定申請時までに成立させなければ、原則として、措置実施の確実性を満たすと認めることはできない」としており、これに対して日本経団連は「60日以内で契約変更にこぎつけるのは困難」として修正を求めていた(2018年8月7日のニュース「確約手続制度のガイドライン案、企業に制度利用を躊躇させる内容も」を参照)。これに対し公正取引委員会は、『「合意の成立」には契約変更の実施が必要ということではなく、例えば、確約計画が認定された場合に契約変更を行うことについて第三者からの事実上の了解を得ることなどが考えられる』としている(公正取引委員会のリリース別紙4の「意見の概要及びそれに対する考え方」の28の右列を参照)。必ずしも契約変更が完了していなくても確約計画の認定が受けられるとの考え方が示された点は評価できるが、「60日以内」というスケジュール自体に変更はないため、企業が確約認定申請を行い場合には確約手続の申請に係る通知を受け取った後迅速に契約変更の交渉に入らなければならないことに変わりはない。

ここまで述べてきたとおり、独占禁止法違反に問われることを回避するための仕組みであるはずの確約制度の中身は、必ずしも企業にとってベストのものとはなっていない。さらに懸念されるのが、企業が確約認定申請にあたって公正取引委員会に提出した資料が、確約手続ではなく、通常の独禁法違反を問う手続(上図の下の流れ)の証拠として使用される可能性もあるという点だ。つまり、企業は通常手続に移行するリスクを考えながら、確約認定申請をせざるを得ないことになる。こうした中、企業側が予見可能性を高める観点から少なくとも確約手続の対象となり得る行為とは何かを事前に明らかにして欲しいと考えるのは当然であり、パブコメ案に対しても「確約手続の対象となり得る行為について、公正取引委員会が確約手続に付すことが適当と判断する際の基準や、確約手続の対象となりやすいと考えられる行為類型、具体的な事例を明示することで、企業の予見可能性を確保するとともに、制度運用の透明性を高めるべきである」といった意見が寄せられていた。しかし、公正取引委員会は「対象となりやすい行為類型があるというものではない」旨回答するにとどまり、結局事例は示されなかった(公正取引委員会のリリース別紙4の「意見の概要及びそれに対する考え方」の9の右列を参照)。企業としては、今後いずれかの企業から出てくるであろう確約計画とそれに対する公正取引委員会の対応事例の集積に期待せざるを得ないのが現状と言えそうだ。