株式会社浜銀総合研究所

調査部産業調査室 主任研究員 城 浩明

この数年、企業の「稼ぐ力」を示す指標(KPI)としては、ROE(Return On Equity=株主資本利益率(利益/株主資本))が重視されてきた。その背景には、2014年に経済産業省がまとめた伊藤レポート(持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~)が日本企業のROEについて「グローバルな投資家と対話をする際の最低ラインとして8%を超えるという水準を意識」することを求めたことや(45ページ上から6行目~)、議決権行使助言会社最大手のISS社が「過去5期平均ROEが5%を下回り、かつ改善傾向にない」場合、経営トップである取締役の再任に反対を推奨するとしたことなどがあったと考えられる。

KPI : 定量的に示される重要業績評価指標(Key Performance Indicators=KPI)のこと。KPIの例としては「新規顧客の獲得数」「従業員1人あたりの経費」「総資産額」などがある。

利益 : 実務上は、ROEの利益には「当期純利益」を使うことが多い。これは、株主資本に対応するのは、株主資本に帰属する当期純利益であるとの考え方による。(文責:上場会社役員ガバナンスフォーラム)

ところが、政府が2017年6月9日に閣議決定した「未来投資戦略2017 -Society5.0の実現に向けた改革-」の中で、新たなKPIとしてROA(Return On Assets =総資産利益率(利益/総資産))が掲げられている。具体的には、「形式」から「実質」へのコーポレートガバナンスおよび産業の新陳代謝を示すKPIとして、「大企業(TOPIX500)のROAについて、2025年までに欧米企業に遜色のない水準を目指す」という(114ページ参照)。これまでROEを意識してきた上場企業の経営陣の中には、ROEとROAの一体どちらを重視すべきなのか、戸惑う向きもあろう。

利益 : 実務上は、ROAの利益には「営業利益」もしくは「事業利益」を使うことが多い。総資産に対応する利益は、営業利益あるいは事業利益であるという考え方による。(文責:上場会社役員ガバナンスフォーラム)

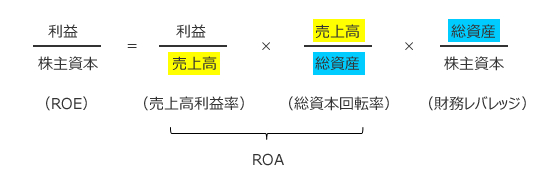

しかし、ROAもROEも「資産を如何に効率よく利用して利益を上げているか」を示す指標であることには変わりはなく、分母を総資産にするか(ROA)株主資本にするか(ROE)の違いしかない。しかも下記の算式に示したとおり、ROE(利益/株主資本)の分子と分母にそれぞれ「売上高」と「総資産」を乗じたうえで整理すると、ROAを高めればROEも向上するということが理解できる。

この算式は財務分析においてよく利用され、米国の世界的化学メーカーであるデュポンが経営分析に使っていたことから「デュポンシステム(あるいはデュポン式)」と呼ばれる。

上記算式のとおり、ROAを上げるためには、「売上高利益率」を高めるためにコストを抑えつつ製品の販売単価を引き上げるか原価率や経費率を下げる、あるいは「総資本回転率」を高めるために在庫の回転率を上げたり設備効率を上げたりすることが必要になる。これによってROAが上がれば、ROEの上昇にもつながる。

売上高利益率 : 売上に対してどれくらい利益があるかを示す比率

総資本回転率 : どれくらいの資産を使ってその売上をあげているかを示す比率

設備効率 : 「稼働率×性能×品質」によって求められる。(文責:上場会社役員ガバナンスフォーラム)

また、上記算式のとおりROEは「ROA×財務レバレッジ」により計算されるため、「財務レバレッジ」を高めればROEも上がることになる。財務レバレッジは「総資産/株主資本」により算出されることから、これを高めるには分母の「株主資本」を相対的に小さくするしかない。株主資本を相対的に小さくするためには配当や自社株買いによって株主資本を実質的にも小さくするか、借金を増やして総資産を大きくする、あるいは借金をして自社株買い(例えばリキャップCBの利用)をすることで、総資産を大きく変化させず株主資本の構成比を小さくするということが考えられる。

財務レバレッジ : 自己資本の何倍の資産を有しているのか、すなわちいかに負債をうまく使って事業規模の拡大を図っているかを示す比率

自社株買い : 剰余金(利益のうち会社に内部留保されたものなど)を原資とした株主に対する株主資本の払い戻し(文責:上場会社役員ガバナンスフォーラム)

ただし、こうした手法はあくまで短期的な“数字のマジック”に過ぎないことを上場企業の経営陣は理解しておく必要がある。借金を増やして総資産を増やせば、中長期的には借金の利払いにより、「利益」を分子とするROA、ROEともにネガティブな影響を与えるであろうし、ROAの低い会社(すなわち、利益の少ない会社)が、財務レバレッジを高めるために株主資本を減らし続ける(株主に利益剰余金を払い戻し続ける)ことも不可能だろう。また、借金を増やしたことにより総資産が大きくなれば、総資本回転率が下がるという別の問題が生じる(その結果、ROA、ROEとも下がる)。

ROAとROEに優劣や上下関係があるわけではない。しかし、上述したとおり原価率を下げたり設備効率を上げたりするなど事業戦略を考え、収益性を高めるといった議論をする場合には、ROAを使うことが適切と言えよう。他方、自社の事業のリスク・リターンに合わせた最適な財務構成を考え、財務レバレッジを上げて資本コストを引き下げるために借入をする(利率が決まっている借入金よりも株式の方が資本コスト(期待利益)は大きい)、設備投資や企業買収のために増資や借入を行う、あるいは株主還元(配当や自社株買い)により株主資本を減少させるといった財務戦略も考慮しつつ企業の成長戦略を議論する場合には、ROEの方が適切な指標であろう。例えば、事業が高リスクであれば資金調達は株式を中心とする。その結果、ROEの分母(自己資本)は大きくなるが、高リスクに見合う高リターンが得られるのであれば分子(利益)も大きくなるため、資本コストを上回るROEを達成できるであろう。逆に、事業が低リスクであれば資金調達は借金を中心とし、株式による調達は最小限とすることで、低リターンであっても資本コストを上回るROEを達成できる可能性が高まる。

また、ROEは企業が株主資本に対しどれくらいの利益を上げているのか、すなわち株主価値の成長率を示しているので、上場企業の経営陣が投資家と議論する場合には、資本コストとの比較のためにROEをKPIとすることが多いと言えそうだ。

企業価値 : 企業価値のうち株主に帰属する価値のこと。企業価値から負債価値を控除したものが株主価値である。

資本コスト : 株主など資本提供者の期待利回りのこと。ここで「株主など」としたのは、負債にも資本コストはあるためである。(文責:上場会社役員ガバナンスフォーラム)