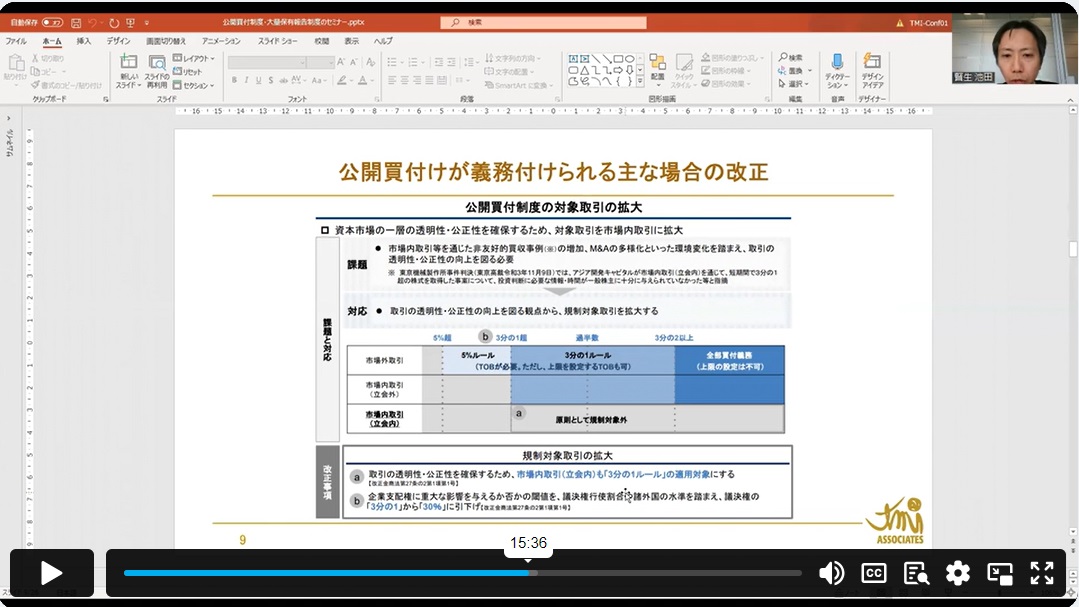

中国証券市場からの資金引き揚げと円安効果もあり(2023年9月11日のニュース「海外投資家が日本株に注目する本当の理由」参照)、海外投資家の日本株投資が活発化する中、東証の企業行動規範が改正され、プライム市場上場会社に対し決算情報・適時開示情報の英文開示を義務付けることが決まった(*)。

英文開示が欧米の機関投資家へのアピールになることは間違いないが、一方でプライム市場上場会社への影響は甚大と言える。

周知のとおり、企業行動規範は、上場会社に対する要請事項を明示し努力義務を課す「望まれる事項」と、上場会社として最低限守るべき事項を明示する「遵守すべき事項」の2つに分かれている。このうち「遵守すべき事項」に違反した場合には、公表措置等の対象となる。今回の改正は、「望まれる事項」と「遵守すべき事項」の双方を改正するものとなっている。

まず、「望まれる事項」として「英文開示に関する努力義務」(有価証券上場規程445条の8)が新設される(適用は2025年4月1日から)。具体的には、「プライム市場の上場内国会社は、会社情報の開示又は提供を日本語により行う場合( 公衆の縦覧に供される場合を含む。)は、可能な限り、日本語による開示と同時に、英語により同一の内容の開示又は提供を行うよう努める」ことが求められる。対象となる開示書類は「会社情報の開示又は提供を日本語により行う場合(公衆の縦覧に供される場合を含む。)」と幅広いが、そもそも「可能な限り」という条件が付いている努力義務であり、仮に実現できなくてもペナルティが用意されているわけではない。

公衆の縦覧に供される場合 : 「公衆の縦覧に供される場合」には、有価証券報告書や臨時報告書などEDINETでの開示等が含まれる。

冒頭で「プライム市場上場会社への影響が甚大」と述べたのは、もう一つの改正である「遵守すべき事項」の方だ。この改正は、企業行動規範の遵守すべき事項に「決算情報・適時開示情報の英文開示の義務化」(有価証券上場規程436条の4)を新設し、プライム市場の上場内国会社に、決算情報及び適時開示情報について、日本語による開示と同時に、英語による開示を行うという内容となっている。適用開始は「望まれる事項」と同様、2025年4月1日からとなっているが、「望まれる事項」と異なるのは、英文開示を怠ったプライム上場会社は、東証の判断次第で、社名等が公表されるペナルティを受けることになる点だ。

「遵守すべき事項」の英文開示義務は、「望まれる事項」と比べると、対象となる開示書類が「決算情報及び適時開示情報」に限定されており、有価証券報告書は対象外とされてはいるが、それでも相当なボリュームがあり、さらに適時性を考えると、英文開示への取り組みが遅れているプライム市場上場会社(以下、英文開示後進企業)にとっては相当にハードルが高いと言わざるを得ない。実際、今回の改正に先立ち、東証が2024年2月26日に公表したパブコメ案に対して、「適時開示情報の英訳を行うに際し、自社に相応のリソースがない場合には、外部業者へ英文開示資料の作成を委託することとなるが、その作業やリーガルチェックなどの関係で、日英同時開示をしようとすると適時性の維持が困難になる場合がある。」(「プライム市場における英文開示の拡充に向けた上場制度の整備について」に寄せられたパブリック・コメントの結果について(以下、パブコメ結果)の7番のコメント)や「インサイダー情報等の情報管理の観点から日本語の開示を確定・公表してから外部業者に英訳を外注している企業があるほか、法律用語や会計用語、新たな業界用語や表現を英訳できる人材を確保することは非常に困難であり、仮に外部業者に委託した場合でも十分に伝わる内容になっているかどうかの社内確認に時間を要することがある。また、直前で日本語原文に大きな修正が生じた場合に、タイムリーな対応が難しいとの声もあり、このような企業の実態を考慮すべき。」(パブコメ結果についての8番のコメント)とのコメントが寄せられている。

もっとも、今回の改正においては、“英文開示後進企業”にとって3つの朗報があることは知っておきたい。まず一つ目は「英語による開示を同時に行おうとすることにより、日本語による開示の遅延が生じる場合には、この限りでない」との但し書き(改正後の有価証券上場規程436条の4第1項但し書き)の存在だ。二つ目は「英語による開示については、日本語による開示の内容の一部又は概要を開示すれば足りる」といった限定が付されている点である。これらの但し書きや限定は、“英文開示後進企業”への配慮と言える。東証は、上記7番や8番のコメントに対して、「上場会社における実務上の負荷も鑑み、英語の開示については、日本語の開示内容の一部又は概要でもよい」としたうえで、「例えば、決算情報であれば、最低限、決算短信および四半期決算短信のサマリー情報のみを英文開示することや、決算短信以外の適時開示情報については、いつ何を決定したかといった海外投資家が事案の概要を把握するに足りる情報について英語により開示したうえで、詳細は後日開示を行う、あるいは、日本語による開示を参照することも考えられる」「例えば、発生事実に係る開示など急遽対応が必要になる場合や、関係者との調整等により開示直前まで日本語による開示内容が定まらない場合であって、英語による同時開示を行おうとすると、日本語による開示の遅延が生じるときは、同時でなくてもよい」といった実務上の対応策も示している(パブコメ結果の7番・8番のコメントに対する東証の考え方を参照)。

上記の「英語による開示を同時に行おうとすることにより、日本語による開示の遅延が生じる場合には、この限りでない」との但し書きの読み方で注意したいのが、本但し書きは「英語による開示を同時に行おうとすることにより、日本語による開示の遅延が生じる場合には、英語による開示義務が一切免除される」という意味ではないということだ。日英同時開示が無理だからといって英語による開示義務が消滅するわけではなく、まずは日本語による開示を実施し、その後英語による開示を行わなければならない。なお、東証は、取引時間中に、重大な発表が英文開示を伴わずに日本語のみで行われたときであっても、英文開示がなされるまで取引を停止することは想定していないとの考え方を示している(パブコメ結果の11番のコメントとそれに対する東証の考え方を参照)。

“英文開示後進企業”にとって3つ目の朗報は、施行日(2025年4月1日)より前に、東証に対して英語による開示の実施予定時期を記載した東証所定の書面を提出すれば、適用日を1年遅らせて2026年4月1日からとすることも認められるという猶予規定の存在だ(改正後の有価証券上場規程の付則2を参照)。昨年(2023年)10月20日にプライム市場上場会社が無審査でスタンダード市場に移行できる特例を利用して177社がスタンダード市場に移行したが、この特例を使うことなく依然としてプライム市場に残り続けている会社の中には、英文開示体制が十分に整っていないところも少なくない。そのため相当な数のプライム市場上場会社が当該猶予規定を利用するものと思われる。しかし、猶予期間を利用したとしても、猶予後の2026年4月1日からの適用日まで既に2年を切っている。残された期間を無為に過ごすのではなく、東証サイトの「上場会社英文開示インタビュー」コーナーを参考にしながら社内開示体制を充実させ、英文開示経験者の中途採用活動の強化、翻訳会社のリソース確保、同業他社の英文開示の状況の分析などに有効に使いたい。