解答をご覧になるには会員登録(※有料)が必要です。会員登録はこちら

【問題1】

日本初のSSBJ基準適用企業であるキリンホールディングスの2025年12月期有価証券報告書では、バリューチェーン全体の間接排出(Scope3排出量)が開示されている。

【問題2】

アクティビストが公開キャンペーンを張ってきても、株主提案を伴わない限り、会社は取締役会の見解を開示すべきではなく、株主総会まで沈黙を続けるべきである。

【問題3】

上場会社の臨時報告書において開示される株主総会議案の賛成率が90%である場合、発行済株式総数の90%が当該議案に賛成したことを意味する。

【問題4】

コーポレートガバナンス・コードの第三次改訂案によると、原則だけでなく解釈指針も「コンプライ・オア・エクスプレイン」の対象とされている。

【問題5】

コーポレートガバナンス・コードの第三次改訂案では、有価証券報告書について「本来、株主総会開催日の3週間以上前に提出されることが最も望ましい」と明記されたことから、改訂後は、アクティビストが「有価証券報告書を3週間前に開示していないこと」を理由に、定時株主総会の議案に反対票を投じる動きが広がると見込まれる。

【問題6】

3月決算の上場会社が配当基準日を3月末としたまま、議決権基準日を「4月末~5月中旬」に後ろ倒しした場合、経済的利害と議決権の不整合が生じてしまう。

【問題7】

のれんを償却する方法だと、事後の努力による成果や既存事業の余力の要素がシールドとなり、価値の低下が表面化しにくくなるという問題がある。

【問題8】

「有報の総会3週間前の開示」を目指す際、「総会の後ろ倒し」は、現場の疲弊を避けるための現実的な選択肢と言える。

【問題9】

日本企業では報酬制度が「企業価値向上という外部の目的を達成するための道具」として機能しているが、欧米企業では、限られた報酬原資の中で「誰にいくら配分するか」という組み替えの議論が中心になりがちで、報酬制度が経営目標を達成するための道具ではなく、社内の感情的均衡を保つための調整装置になってしまっているとの指摘がある。

【問題10】

循環取引は、構造的に持続可能性に乏しく、いずれ破綻または是正に至る蓋然性が高い。

2026/04/27 【役員会 Good&Bad発言集】定時株主総会の後ろ倒し開催

上場会社A社(3月決算)の取締役会で、監査役から定時株主総会の後ろ倒し開催の検討状況について質問がありました。この質問に対して、次の3人が下記の発言を行いました。誰の発言がGood発言でしょうか?

取締役A:「多くの3月決算会社が6月に定時株主総会を開催していることを考えると、期末日から3か月以内に定時株主総会を開催することが会社法で定められているのではないでしょうか。そうであれば、期末日から4か月目以降に定時株主総会を開催することは会社法違反になるのではないでしょうか。」

取締役B:「株主総会は期末時点の株主が出席するものなので、定款に「定時株主総会の開催時期は7月」と定めさえすれば、株主総会の後ろ倒し開催が可能になるのではないでしょうか。」

取締役C:「議決権を付与する基準日を期末日から1か月後ろにずらせば、その分、定時株主総会の開催月も1か月後ろ倒しにすることができます。」

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合はログイン画面に遷移します。

2026/04/27 【役員会 Good&Bad発言集】定時株主総会の後ろ倒し開催(会員限定)

<解説>

有報の総会3週間前開示の切り札として注目が集まる「総会後ろ倒し開催」

2025年3月に当時の金融担当大臣が上場会社に対し、有価証券報告書(以下、「有報」)を定時株主総会の開催日前に開示するよう要請してから、早くも1年が経過しました。本年は、昨年よりも多くの上場会社が有報の総会前開示に取り組むことが見込まれます(有報提出の早期化傾向については2026年3月5日のニュース「有報の総会前開示、2026年は8割超えへ 金融庁調査と制度改正が後押し」をご参照ください)。

もはや、有報の総会前開示は上場会社にとって当然の前提となりつつあり、関心は「総会の何日前に開示できるか」という点に移っています。この点について、2026年4月10日にパブリックコメントに付されたコーポレートガバナンス・コード改訂案では、「3週間以上前」(原則1-2の解釈指針参照)の開示が理想とされています(同改訂案の詳細については2026年3月3日のニュース『CGコード第三次改訂案、原則数は83から28に大幅減も「序文」および「解釈指針」を踏まえた対応必要に』をご参照ください)。しかしながら、これを実現するためには、監査法人や社内関係部門を含む多くの関係者とのスケジュール調整が必要であり、特に開示部門のリソースが限られている会社にとっては容易ではありません。

さらに、有報の開示項目は年々拡充されており、そのボリュームも増加の一途をたどっています。東証プライム市場に上場する時価総額3兆円以上の企業については、2027年3月期からSSBJ基準に基づく開示も求められることから、有報のボリュームが一層増加することは確実です(*)。このような状況のもと、有報を総会前に開示するための対応策として、近時注目されているのが定時株主総会の後ろ倒しです(定時株主総会の後ろ倒しについては、2026年4月17日のニュース『「有報の3週間前開示」を実現するための現実解』もあわせてご参照ください)。

株主総会の後ろ倒しを理解するためには、議決権行使の基準日の概念を押さえる必要があります。会社法第124条は、基準日について次のように定めています。

| 1項 株式会社は、一定の日(以下この章において「基準日」という。)を定めて、基準日において株主名簿に記載され、又は記録されている株主(以下この条において「基準日株主」という。)をその権利を行使することができる者と定めることができる。 2項 基準日を定める場合には、株式会社は、基準日株主が行使することができる権利(基準日から三箇月以内に行使するものに限る。)の内容を定めなければならない。 (以下、省略) |

会社法124条1項は「できる」規定となっています。これは、会社法が上場会社のみならず非上場会社も対象としており、また株主総会には定時株主総会だけでなく臨時株主総会も存在するため、さまざまな場面に対応できるよう柔軟な規律として設けられていることによります。

上場会社においては、定時株主総会の基準日を定款で定めるのが一般的です。これは、上場会社では株主が日々変動するため、あらかじめ基準日を明示しておくことでいつの時点の株主が議決権を行使できるのかを把握できるようにするためです。なお、臨時株主総会の開催日は定款に記載しようがないため、あらためて基準日を定める必要があります。

さらに、会社法124条2項により、基準日株主が権利を行使できる期間は基準日から3か月以内に限定されます。そのため、株主総会は基準日から3か月以内に開催する必要があります。多くの上場会社では議決権行使の基準日を事業年度末日としているため、例えば3月決算会社の場合、定時株主総会は通常6月末までに開催されることになります。

もっとも、会社法は定時株主総会の議決権行使の基準日を期末日と一致させることまでは求めていません。すなわち、基準日は会社が自由(*)に設定することが可能であり、これを期末日以外の日に設定することで、定時株主総会の開催時期を後ろ倒しとする余地が生じます。

さて、以上の解説をご覧いただければ、誰の発言がGOOD発言か、もうお分かりですね。正解は以下のとおり。

<正解>

取締役C:「議決権を付与する基準日を期末日から1か月後ろにずらせば、その分、定時株主総会の開催月も1か月後ろ倒しにすることができます。」

(コメント:取締役Cは、定時株主総会の議決権行使の基準日の概念を把握できており、定時株主総会の後ろ倒し開催に向けてのアプローチを正しく理解できています。GOOD発言です。)

取締役A:「多くの3月決算会社が6月に定時株主総会を開催していることを考えると、期末日から3か月以内に定時株主総会を開催することが会社法で定められているのではないでしょうか。そうであれば、期末日から4か月目以降に定時株主総会を開催することは会社法違反になるのではないでしょうか。」

(コメント:会社法には、「基準日株主は基準日から3か月以内に権利を行使できる」といった趣旨の規定はありますが、「期末日から3か月以内に定時株主総会を開催しなければならない」との規定はありません(取締役Aの発言は不適切です)。多くの上場会社では、定款で議決権行使の基準日を期末日と同日に設定しているため、結果として期末日から3か月以内に定時株主総会を開催する運用が一般的となっています。しかし、会社法は基準日を期末日と同一の日とすることまで求めているわけではありません。したがって、期末日から4か月目や5か月目に定時株主総会を開催する場合には、基準日を期末日より後の日に設定することが考えられます(この場合には定款変更が必要となります)。その際には、基準日から株主総会までの期間が3か月以内となるよう留意する必要があります。)

取締役B:「株主総会は期末時点の株主が出席するものなので、定款に「定時株主総会の開催時期は7月」と定めさえすれば、株主総会の後ろ倒し開催が可能になるのではないでしょうか。」

(コメント:「株主総会は期末時点の株主が出席するもの」という捉え方は世の中的には一般的なものです。しかし、会社法にはそのようなルールは定められていません。議決権行使の基準日を後ろ倒しする(3月決算会社であれば、議決権行使の基準日を例えば4月末に設定する)ことで株主総会の後ろ倒しが可能になります。換言すると、基準日を変更することなく、定款に開催時期だけを記載しても、それだけでは定時株主総会を後ろ倒しで開催することはできません。したがって、取締役Bの発言はBAD発言と言わざるを得ません。)

2026/04/24 【失敗学第142回】KDDIの事例

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合はログイン画面に遷移します。

2026/04/24 【失敗学第142回】KDDIの事例(会員限定)

概要

KDDIの子会社のジー・プランおよびビッグローブの広告代理事業の売上のうち概ね99.7%が循環取引により計上された架空の売上であった(架空売上高は累計で2,461億円)。

経緯

KDDIが2026年3月31日に公表した「特別調査委員会の調査報告書」によると、一連の経緯は次のとおり。

<2001年>

2月:博報堂、住友商事および三井住友カードが合弁でジー・プランを設立した。

<2011年>

3月:ジー・プランがビッグローブの子会社となった。

<2017年>

1月:ビッグローブが KDDIの完全子会社となった。

<2018年>

8月:遅くともこの頃から2025年12月までの間、ジー・プランのソリューション営業ビジネス部長であったa氏の主導により、2020年4月以降は同部ソリューションチーム兼アドプロダクションチームリーダーであったb氏の協力も得ながら、本件架空循環取引が行われた。

<2025年>

2月:KDDIの代表取締役社長が、同社の経営戦略会議の場で、ビッグローブの広告代理事業の大幅な業績向上に対し、コンプライアンス上の問題の有無につき懸念を示した。これを受け、KDDIでは、監査本部による同年度の内部監査において広告代理事業が監査対象に加えられ、また、常勤監査役であるd氏およびe氏は、当時のビッグローブの監査役に対し、注意して監査するよう指示するとともに、その後は会計監査人(KDDIの会計監査人であるPwC Japan有限責任監査法人)や監査本部とも協議・連携しながら、ビッグローブに対する監査役による子会社監査に向け予備調査を進めていた。

10月:会計監査人から架空循環取引の可能性が指摘されたことを受け、KDDIにおいては監査役および監査本部が連携して外部専門家も登用した社内調査が開始された。

11月初旬:本件架空循環取引の発覚を恐れたa氏は、一部の広告代理店と口裏合わせを行い、その結果、当該社内調査では、本件架空循環取引の発覚には至らなかった。そのような状況下、KDDIは、ビッグローブにおける広告代理事業の規模が当初計画よりも拡大していたこと等についての問題意識を踏まえ、ビッグローブに対し、広告代理事業における取引金額を抑えるよう指示を出し、ビッグローブは当該指示に従った対応をとることとした。

12月中旬:ビッグローブから下流代理店への支払金額が抑制され、環流する金額が減少したことで、一部の広告代理店からジー・プランに対する入金が遅延する事態になった。これを契機として、a氏が本件架空循環取引の存在を自認するに至り、本件架空循環取引の疑いが発覚した。

<2026年>

1月14日:KDDIは特別調査委員会を設置し、特別調査委員会に架空循環取引についての調査を委託した。

3月31日:KDDIは「特別調査委員会の調査報告書」を公表した。

内容・原因・対応と再発防止策

KDDIが2026年3月31日に公表した「特別調査委員会の調査報告書」によると、本件不正の内容、原因および対応は次のとおりとされている。

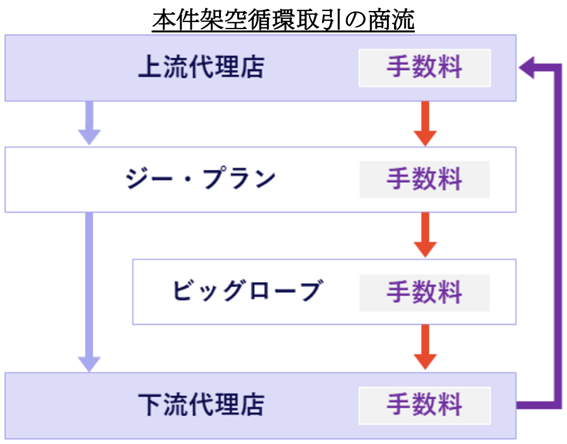

| 内容 | KDDIの子会社のジー・プランおよびビッグローブにおいて、実際には広告主からの委託が存在しないにもかかわらず、それが存在するかのように装って、上流代理店から架空の広告掲載業務を受注し、下流代理店に同業務を発注した上で、上流代理店・本件子会社・下流代理店・上流代理店といった順序で報酬の支払を行わせることにより、架空循環取引を行っていた。

■架空循環取引の概要(特別調査委員会の調査報告書36ページより引用) こうした支払サイクルが継続される中で、環流させる金銭の額は、それ以前の支払サイクルでの支払額を賄い、更に手数料も上乗せした金額とする必要があるため、本件架空循環取引が継続するに伴い、その金額規模は雪だるま式に膨らんでいく構造となっていた。 |

| 原因 | <動機> ・ジー・プランにおける広告代理事業は、a氏の主導により開始された。しかし、想定していた売上目標を達成できなかったため、ジー・プランでは同事業の縮小・撤退が検討されていた。そのような中、2018年2月頃、同事業において、数十万円規模の赤字発生および数千万円単位の売上目標未達が見込まれるに至った。a氏は、当該赤字の発生および売上目標未達が併せて顕在化した場合には同事業の撤退を余儀なくされるとの焦りから、赤字補填および売上目標達成のために架空の売上を一時的に計上することを考え、遅くとも2018年8月から本件架空循環取引を開始した。a氏は、このような売上の計上により上記の目的を一時的に達し、その後、正規取引により利益を出すことで当該本件架空循環取引の売上分を補填することを考えていたものの、これを取り返すことはできず、本件架空循環取引を継続する中で、資金を環流させるために取引金額が次第に増加した。その一方で、本件架空循環取引により、広告代理事業の業績は好調であるかのように見られていた。 ・ジー・プランの一部の上流代理店の代表取締役社長からa氏に対して、直近2年間ほど、飲食代等として現金が交付されていた事実(2023年9月から2025年12月までの間に、約3,000万円)が確認された。このような金銭授受の事実は、a氏において、本件架空循環取引により莫大な利益を得ていた上流代理店から本件架空循環取引の継続に伴う私的な利益を受けていた。 <機会> (潤沢なグループファイナンス) 本件架空循環取引の商流における金銭の流れは、上流代理店から本件子会社を経て下流代理店に至り、最終的に上流代理店へと還流する各段階において、各広告代理店が自社分の手数料を差し引いて支払を行うというものであった。もっとも、実際の支払は必ずしもこの順序のとおりではなく、各広告代理店の資金力等に応じた支払サイトに準じて行われていた。一部の下流代理店およびビッグローブでは、15日サイトといった短期間の支払サイトが採用された結果、上流代理店からの入金前に下流代理店への支払を行う「先出し」が行われ、これにより架空循環取引に必要な資金が確保されることで取引の継続および拡大を可能とした。 (虚偽の説明と情報遮断) 本件子会社の役職員に対しては、各広告代理店との本件架空循環取引のやり取りをa氏およびb氏が独占し、他の役職員に関与させていなかった。さらに、他の役職員の疑問や指摘に対しては、理由を付して説明を行うことにより、疑問を解消し、または疑問が生じないようにしていた。例えば、a氏は、本件子会社の役職員に対し、各広告代理店の取引先がどこであるかは当該広告代理店のノウハウであり、これが明らかになると当該広告代理店を介さずに直接取引が可能となるため、各広告代理店の先の商流については確認しないのが業界の取引慣行である旨の説明を行い、商流全体が把握されないようにしていた。 (リアリティのある虚偽レポート) 虚偽の内容の成果レポートを作成する際には、成果件数を単純な上昇傾向とするのではなく、減少する時期も設けた上で、その時期に成果が上がらない理由の説明を行うなど、現実性を持たせるための工夫を行っていた。 (脆弱な内部統制および子会社管理体制) ア 広告代理事業に関する知見の全社的な不足とリスク感度の不足 イ 広告代理事業に係る業務が特定の担当者に集中し、事業部門における適切な牽制および監督が機能していなかったこと ウ コーポレート部門における事業部門の管理が不十分であったこと (ア) 与信管理が不十分であったこと 与信審査が実施されていれば、その過程で商談の実在性や取引構造について検証が行われ、ジー・プランの更に上流にいる代理店や下流代理店の取引関係、広告主・掲載媒体の実績を確認することにより、本件架空循環取引を早期に把握し得た可能性があった。 (イ) 下流代理店が取引規模に見合った受注能力を有する企業であるかの確認がなされていなかったこと ビッグローブでは、本件架空循環取引の開始に際し、下流代理店であるU社、T社およびG社について、反社該当性審査を除き、企業の実体や信用状況を確認するための調査を実施していなかった。 (ウ) 取引の実在性を確認しないまま売上が計上されていた ビッグローブの「売上計上マニュアル」によれば、売上を計上するためには、サービスの提供が完了していることについて顧客が確認した上で、顧客からの検収を確認する書面を入手することが必要とされていた。しかし、ビッグローブの広告代理事業では、広告主から販売実績を裏付ける資料や検収書面を直接入手しないまま売上を計上していた。これは、a氏等が、「広告代理業界においては中間代理店が直接広告主に接触することはルール違反とされている」と虚偽の説明をしていたことが原因である。 エ 内部監査部門の監査、出資先管理部門やコーポレート部門による管理が不十分であったこと |

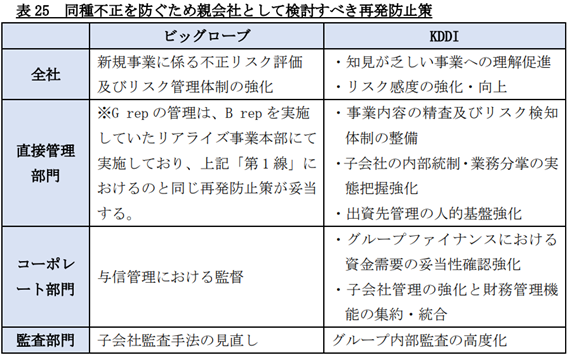

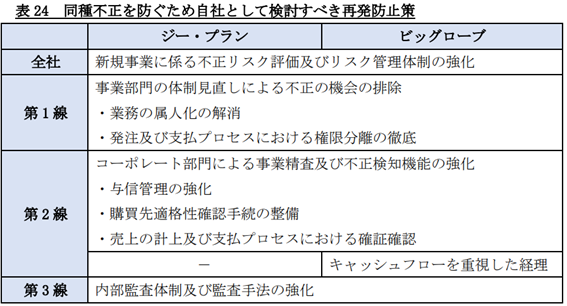

| 対応と再発防止策 | <対応> ビッグローブの代表取締役社長、取締役執行役員常務CFO、取締役執行役員常務および監査役は辞任 ジー・プランの代表取締役社長および取締役副社長は辞任 関与従業員2名は社内規程に基づき懲戒解雇処分 <再発防止策> (特別調査委員会の調査報告書119ページより引用) |

<この事例から学ぶべきこと>

循環取引の発覚の契機は、KDDIの代表取締役社長(当時)が、同社の経営戦略会議において、ビッグローブの広告代理事業の大幅な業績向上に対し、コンプライアンス上の問題の有無について懸念を示したことでした。業績が向上した際、「さらに伸ばせないのか」と発破をかけたり、「反動で落ちるのではないか」と懸念したりする役員は多いものの、コンプライアンス違反の可能性に言及できる役員は決して多くありません。KDDIの特別調査委員会の調査報告書では、「A氏は、本件子会社の役職員に対し、各広告代理店の取引先は当該代理店のノウハウであり、これが明らかになると代理店を介さず直接取引が可能となるため、先の商流については確認しないのが業界慣行である」と説明し、商流全体が把握されないようにしていたことが、本件不正の発覚を遅らせたとされています。「商流における自社の立ち位置(すなわち、自社が必要とされる理由)」を明確に説明できない、あるいは担当者に尋ねても曖昧な回答しか得られない場合には、循環取引の可能性を疑うべきです。

ビッグローブとジー・プランはいずれも、監査法人による監査を個別に受けていたとのことです。しかし、適正意見の監査報告書があることで安心し、内部統制の構築がおろそかになっていたとすれば、本末転倒と言えるでしょう。

2026/04/23 WEBセミナー『上場会社が押さえておくべき改正大量保有報告制度等のポイント』配信開始!

2026年4月23日(木)より下記のWEBセミナーの配信を開始いたしました。

| テーマ | 講師 |

| 2026年5⽉1⽇施⾏ 上場会社が押さえておくべき 改正⼤量保有報告制度等のポイント |

TMI総合法律事務所 弁護士 中村 浩(なかむら ひろし)様 |

| セミナーの内容 | 2026年5月1日に施行される改正金融商品取引法・政府令により、大量保有報告制度および公開買付制度が大幅に見直されます。2006年以降約20年ぶりとなる大規模な制度改正であり、上場会社にとって影響の大きい改正が盛り込まれています。

本セミナーでは、金融庁企画市場局企業開示課での勤務経験を有し、TOBの届出書や大量保有報告書の提出実務の管理・運用において財務局の指導にも携わっていたTMI総合法律事務所の中村浩 弁護士をお招きし、上場会社が押さえておくべきポイントを横断的に解説していただきます。 |

| 講師のご紹介 |

TMI総合法律事務所 弁護士 中村 浩(なかむら ひろし) 様 2013年 3月 東京大学経済学部経済学科卒業 2014年 11月 最高裁判所司法研修所入所 2015年 12月 東京弁護士会登録 2016年 1月 TMI総合法律事務所勤務 2021年 12月 Duke University School of Law卒業(LL.M. Business Law Certificate) 2022年 1月 ニューヨークのモルガン・ルイス&バッキアスLLP勤務 2022年 4月 金融庁企画市場局企業開示課勤務 2024年 10月 TMI総合法律事務所復帰 |

会員の方は下記URLよりWEBセミナーを視聴いただくことができます。

■ 会員向けURL(ログインが必要です)

/member/webseminar-webseminar-l/81135/

非会員の方は下記URLよりWEBセミナーの視聴をお申込みいただけます。

■ 非会員向けURL(グーグルフォームが立ち上がります)

https://forms.gle/vKcFBK3WKrhz5sEd7

<収録月>

2026年4月

<収録時間>

43 分 55 秒

<視聴環境>

ブラウザー上で視聴できます。インターネットエクスプローラー、エッジで再生できない場合は、ChromeまたはFirefoxなど他のブラウザーをお試しください。また、インターネットに接続する際にプライベートネットワークやプロキシサーバーを経由している場合やファイアーウォールのセキュリティレベルが高い場合には、サンプル動画が再生されない可能性があります。

万が一、こちらのサンプル動画が再生されない場合、端末を管理するシステム管理者にお問い合わせください。

2026/04/23 【WEBセミナー】上場会社が押さえておくべき改正大量保有報告制度等のポイント

概略

【WEBセミナー公開開始日】2026年4月23日

2026年5月1日に施行される改正金融商品取引法・政府令により、大量保有報告制度および公開買付制度が大幅に見直されます。2006年以降約20年ぶりとなる大規模な制度改正であり、上場会社にとって影響の大きい改正が盛り込まれています。

本セミナーでは、金融庁企画市場局企業開示課での勤務経験を有し、TOBの届出書や大量保有報告書の提出実務の管理・運用において財務局の指導にも携わっていたTMI総合法律事務所の中村浩 弁護士をお招きし、上場会社が押さえておくべきポイントを横断的に解説していただきます。

| 講師のご紹介 |

TMI総合法律事務所 弁護士 中村 浩(なかむら ひろし) 様 2013年 3月 東京大学経済学部経済学科卒業 2014年 11月 最高裁判所司法研修所入所 2015年 12月 東京弁護士会登録 2016年 1月 TMI総合法律事務所勤務 2021年 12月 Duke University School of Law卒業(LL.M. Business Law Certificate) 2022年 1月 ニューヨークのモルガン・ルイス&バッキアスLLP勤務 2022年 4月 金融庁企画市場局企業開示課勤務 2024年 10月 TMI総合法律事務所復帰 |

| セミナー資料 | 上場会社が押さえておくべき改正大量保有報告制度等のポイント.pdf |

セミナー動画

上場会社が押さえておくべき改正大量保有報告制度等のポイント

![]()

2026/04/23 【WEBセミナー】上場会社が押さえておくべき改正大量保有報告制度等のポイント(会員限定)

概略

【WEBセミナー公開開始日】2026年4月23日

2026年5月1日に施行される改正金融商品取引法・政府令により、大量保有報告制度および公開買付制度が大幅に見直されます。2006年以降約20年ぶりとなる大規模な制度改正であり、上場会社にとって影響の大きい改正が盛り込まれています。

本セミナーでは、金融庁企画市場局企業開示課での勤務経験を有し、TOBの届出書や大量保有報告書の提出実務の管理・運用において財務局の指導にも携わっていたTMI総合法律事務所の中村浩 弁護士をお招きし、上場会社が押さえておくべきポイントを横断的に解説していただきます。

| 講師のご紹介 |

TMI総合法律事務所 弁護士 中村 浩(なかむら ひろし) 様 2013年 3月 東京大学経済学部経済学科卒業 2014年 11月 最高裁判所司法研修所入所 2015年 12月 東京弁護士会登録 2016年 1月 TMI総合法律事務所勤務 2021年 12月 Duke University School of Law卒業(LL.M. Business Law Certificate) 2022年 1月 ニューヨークのモルガン・ルイス&バッキアスLLP勤務 2022年 4月 金融庁企画市場局企業開示課勤務 2024年 10月 TMI総合法律事務所復帰 |

| セミナー資料 | 上場会社が押さえておくべき改正大量保有報告制度等のポイント.pdf |

セミナー動画

上場会社が押さえておくべき改正大量保有報告制度等のポイント

![]()

2026/04/22 WEBセミナー『コーポレートガバナンス・コード改訂の要点』配信開始!

2026年4月22日(水)より下記のWEBセミナーの配信を開始いたしました。

| テーマ | 講師 |

| コーポレートガバナンス・コード改訂の要点 ~期待されている施策と情報開示~ |

一橋大学大学院・経営管理研究科教授 金融庁「コーポレートガバナンス・コードの改訂に関する有識者会議」メンバー 日本IR協議会 客員研究員 円谷 昭一(つむらや しょういち)様 |

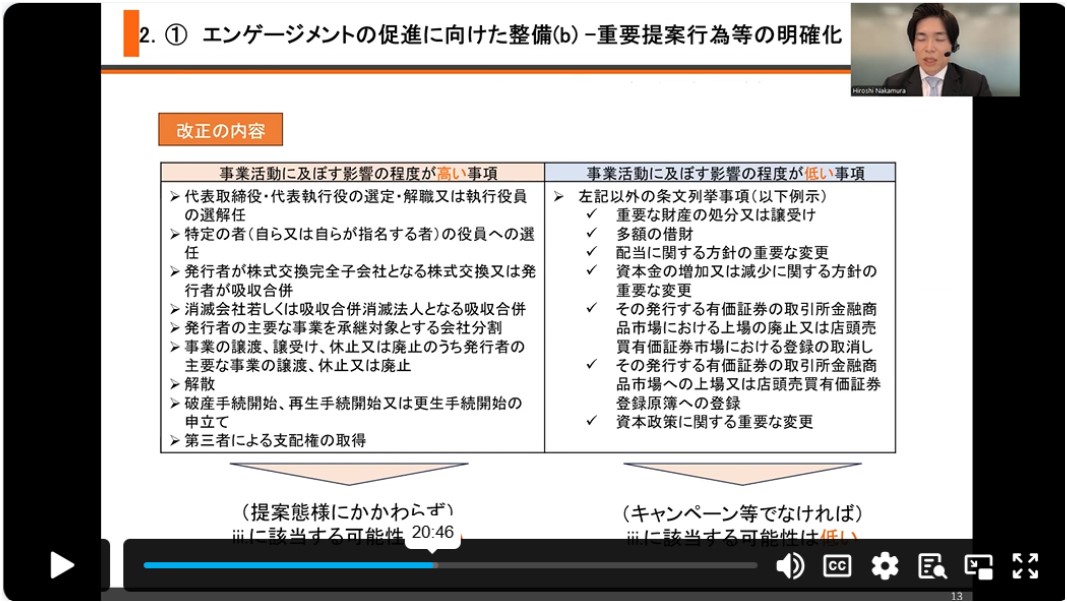

| セミナーの内容 | コーポレートガバナンス・コードの第三次改訂(2026年)では、原則の数が大幅に絞り込まれ、改めてプリンシプルベース・アプローチが強く打ち出されました。他方で、各原則の理解にあたって重視すべき視点や考え方は解釈指針等で示されており、企業には各原則の趣旨を踏まえた対応が求められることになります。

本セミナーでは、金融庁「コーポレートガバナンス・コードの改訂に関する有識者会議」のメンバーでもある一橋大学大学院・経営管理研究科教授の円谷昭一先生に、今回の改訂の背景にある事情や、企業の開示実務にどのような影響が及ぶのかという点も踏まえて、改訂のポイントを解説していただきます。 上場会社が改訂コーポレートガバナンス・コードへの対応を進める上で、多くの示唆が得られる内容となっています。 |

| 講師のご紹介 |

円谷 昭一(つむらや しょういち)様 一橋大学大学院・経営管理研究科教授 金融庁「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」メンバー 日本IR協議会 客員研究員 |

会員の方は下記URLよりWEBセミナーを視聴いただくことができます。

■ 会員向けURL(ログインが必要です)

/member/webseminar-webseminar-l/81116/

非会員の方は下記URLよりWEBセミナーの視聴をお申込みいただけます。

■ 非会員向けURL(グーグルフォームが立ち上がります)

https://forms.gle/nCqFnJv1kAbKGEj26

<収録月>

2026年4月

<収録時間>

1 時間 11 秒

<視聴環境>

ブラウザー上で視聴できます。インターネットエクスプローラー、エッジで再生できない場合は、ChromeまたはFirefoxなど他のブラウザーをお試しください。また、インターネットに接続する際にプライベートネットワークやプロキシサーバーを経由している場合やファイアーウォールのセキュリティレベルが高い場合には、サンプル動画が再生されない可能性があります。

万が一、こちらのサンプル動画が再生されない場合、端末を管理するシステム管理者にお問い合わせください。

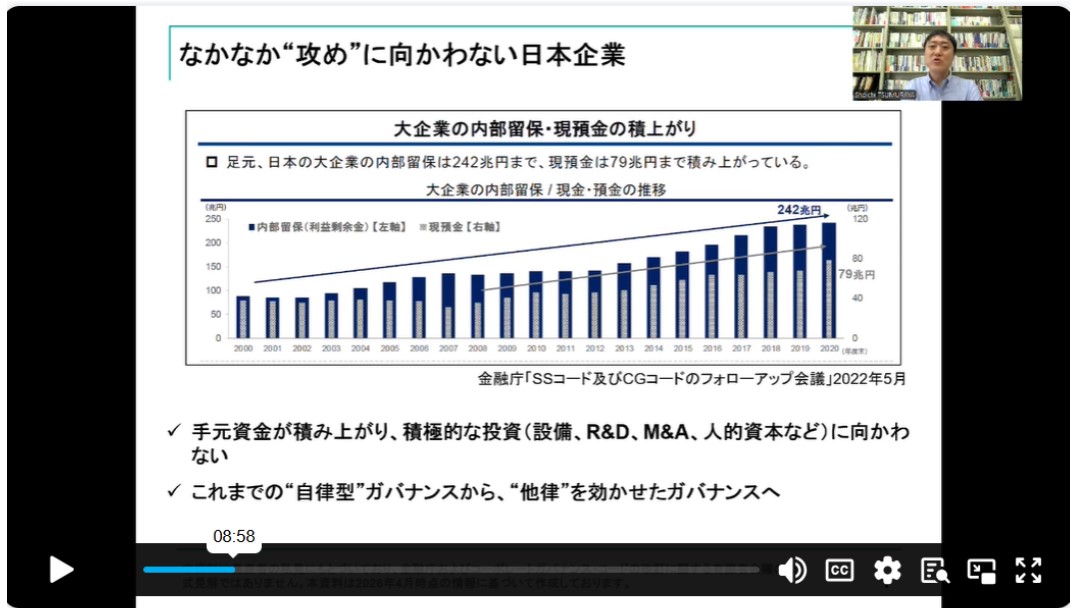

2026/04/22 【WEBセミナー】コーポレートガバナンス・コード改訂の要点

概略

【WEBセミナー公開開始日】2026年4月22日

コーポレートガバナンス・コードの第三次改訂(2026年)では、原則の数が大幅に絞り込まれ、改めてプリンシプルベース・アプローチが強く打ち出されました。他方で、各原則の理解にあたって重視すべき視点や考え方は解釈指針等で示されており、企業には各原則の趣旨を踏まえた対応が求められることになります。

本セミナーでは、金融庁「コーポレートガバナンス・コードの改訂に関する有識者会議」のメンバーでもある一橋大学大学院・経営管理研究科教授の円谷昭一先生に、今回の改訂の背景にある事情や、企業の開示実務にどのような影響が及ぶのかという点も踏まえて、改訂のポイントを解説していただきます。

上場会社が改訂コーポレートガバナンス・コードへの対応を進める上で、多くの示唆が得られる内容となっています。

| 講師のご紹介 |

円谷 昭一(つむらや しょういち)様 一橋大学大学院・経営管理研究科教授 金融庁「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」メンバー 日本IR協議会 客員研究員 |

| セミナー資料 | コーポレートガバナンス・コード改訂の要点.pdf |

セミナー動画

コーポレートガバナンス・コード改訂の要点

![]()