1.有価証券報告書における役員報酬開示

周知のとおり、日本企業の経営者報酬を大きく変えるきっかけとなったのが、コーポレートガバナンス・コード(以下、CGコード)です。CGコードでは、「健全な起業家精神」を発揮するうえで、経営者に対する報酬は重要な“手段”と位置付けられています。具体的には、CGコード【原則4-2.取締役会の役割・責務(2)】は「・・・経営陣の報酬については、中長期的な会社の業績や潜在的リスクを反映させ、健全な企業家精神の発揮に資するようなインセンティブ付けを行うべきである。」とし、また、補充原則4-2①は「取締役会は、経営陣の報酬が持続的な成長に向けた健全なインセンティブとして機能するよう、客観性・透明性ある手続に従い、報酬制度を設計し、具体的な報酬額を決定すべきである。その際、中長期的な業績と連動する報酬の割合や、現金報酬と自社株報酬との割合を適切に設定すべきである。」としています。

【CGコードへの対応前後における日本企業の経営者報酬の変化】

| |

CGコード対応前 |

CGコード対応後 |

| 視点 |

短期 |

中長期 |

| 報酬のタイプ別構成割合 |

固定報酬中心 |

業績連動報酬の割合増加 |

| 交付財産 |

現金中心 |

株式報酬の増加 |

また、CGコードは、日本企業における経営者報酬のあり方を変えるとともに、その開示の充実を求めています。具体的には、CGコード【原則3-1.情報開示の充実】は「取締役会が経営陣幹部・取締役の報酬を決定するに当たっての方針と手続」の開示を要請しています。

開示の充実の要請は、ソフト・ロー(コンプライorエクスプイン)であるCGコードから、ハード・ロー(強制適用)である開示府令へと広がり、2019年3月期からは有価証券報告書において役員報酬に関する開示が強化され、さらに、2020年度には会社法の改正に伴うさらなる開示の強化が予定されています(詳細は2020年11月13日のニュース「会社法改正に伴う有報開示の変更点」参照)。

有価証券報告書の【コーポレート・ガバナンスの状況等】(4)【役員報酬】において開示が求められる内容は、大きく分けて(1)報酬プログラム、(2)報酬実績、(3)報酬ガバナンス、の3つとなっています。

(1)報酬プログラム

(注)2020年11月6日、金融庁は報酬プログラムの開示において「取締役の個人別の報酬等に係る決定方針又は報酬委員会による報酬の決定の方法を定めている場合には、その内容を記載する」ことを求める開示府令の改正案を公表している。

| 主な開示内容 |

開示の趣旨等 |

以下のような報酬の決定・支給の方法やこれらに関する考え方を具体的に分かりやすく記載する。

□固定報酬、短期の業績連動報酬(賞与)、中長期の業績連動報酬(ストックオプション等)それぞれの算定方法

□固定報酬と短期・中長期の業績連動報酬の支給割合

□役職ごとの支給額についての考え方

□役員報酬の算定方法にKPI等の指標が関連付けられている場合には、その指標と指標の選定理由、業績連動報酬への反映方法

□報酬総額等を決議した株主総会の年月日及び決議内容等

|

報酬プログラムとは「業績連動に関する情報や役職ごと方針等」を意味しており、役員報酬と経営戦略や中⻑期的な企業価値向上との結び付きを検証できるような情報を開示する必要がある。 |

役員報酬体系が企業価値の向上に向けた経営陣の適切なインセンティブとして十分機能しているか否かは、企業の中長期的な成長への期待を判断する要素の1つとして、投資判断や対話において重視されています。したがって、固定報酬と業績連動報酬の支給割合や、業績連動報酬の額を決定する際のKPIといった報酬プログラムの内容は具体的に開示される必要があります。

以下、実在の事例に基づき、報酬プログラムの開示について改善すべき点を検討します(事例の下線は筆者が加筆)。

<事例A>

| d.役員の報酬等の額の決定に関する方針

取締役並びに監査役に対する報酬額の決定は株主総会の決議によるそれぞれの報酬限度額の範囲内で、取締役については取締役会の決議、監査役については監査役会の決議に基づき決定しております。

なお、役員区分ごとの報酬等の額に関する考え方及び算定方法の決定に関する事項は、次のとおりです。

(取締役)

取締役の報酬等につきましては、各取締役の職責や役位に応じて支給する固定報酬と、会社業績や各取締役の経営への貢献度に応じて支給する業績連動報酬で構成されております。

業績連動報酬に関しましては、定量評価の基準として期初予算として定めた営業利益、経常利益及び親会社株主に帰属する当期純利益の達成状況により評価しております。一方、定性評価の基準となる各取締役の経営への貢献度については、期首に各取締役が設定した重点施策に対し、その達成状況を様々な観点から総合的に判断しております。なお、社外取締役につきましては、役員報酬の支払いはございません。

改善すべきと考えられる点

①業績連動報酬は「現金支給の短期賞与」と考えられるが、具体的な名称がどこにも書かれておらず、報酬の内容が不明。業績連動報酬には様々な種類があることを踏まえると、報酬の名称・内容は具体的に記載すべき。

②業績連動報酬の金額がどのように算出されるのかを示す計算式が記載されていない。

③業績連動報酬の定量評価について「営業利益、経常利益及び親会社株主に帰属する当期純利益の達成状況により評価し」とあるが、具体的な達成基準が説明されておらず、指標の選定理由の記載もない。

④定性評価の基準があるようだが、具体的な指標を記載するか、指標がない場合には定性的評価を行う項目を記載するべき。

⑤固定報酬と短期・中長期の業績連動報酬の支給割合の記載がない。

|

|

近年、日本企業では譲渡制限付株式報酬の導入が進んでいますが、以下のように、単に「譲渡制限付株式」報酬を採用しているとの記載にとどまる事例が多く見受けられます。

譲渡制限付株式報酬 : 一定期間の譲渡制限が付された株式報酬で、企業が株式を無償取得することとなる事由(没収事由:例えば所定の期間勤務を継続しないなど)が定められているものを指す。「リストリクテッド・ストック」という呼び方も定着している。

<事例B>

①役員の報酬等の額又はその算定方法の決定に関する方針に係る事項

(a) 取締役(社外取締役および監査等委員を除く)の報酬

(省略)

(譲渡制限付株式)

・株価上昇および企業価値向上への貢献意欲を高めるための「長期インセンティブ報酬」として設定

・支給総額は60百万円を超えない金額とする

改善すべきと考えられる点

・譲渡制限付株式がどのような基準に基づいて交付されるのかが不明。

・事前交付型か、事後交付型か、勤務条件、業績条件が付されているのかが不明なため、譲渡制限付株式報酬の内容が全く分からない。

|

|

事前交付型 : 取締役等の報酬対象勤務期間の開始後、速やかに取締役等に株式の発行(or自己株式の交付)を行い(この時が会社法上の「割当日」に該当)、取締役等と会社の契約において、当該株式に譲渡制限を付しておき、権利確定条件(例えば「3年間勤務する」「3年後に株価を倍増させる」など)が達成された場合に譲渡制限が解除され(すなわち、取締役等は当該株式を売却して換金できる)、権利確定条件が達成されない場合には企業が無償で株式を取得(没収)する仕組み。

事後交付型 : 取締役等と会社の契約において、株式の発行等について権利確定条件が付されており、権利確定条件が達成された場合に株式の発行等が行われる仕組み。

勤務条件 : 取締役等の一定期間の勤務や職務執行に基づく条件をいう。「業績条件」などととともに、「権利確定条件」と言われる。

業績条件 : 一定の業績(株価を含む)の達成又は不達成に基づく条件をいう。

報酬プログラムの開示では、採用した業績連動報酬に関する情報の充実が「分かりやすさ」の大前提となります。例えば、具体的な報酬制度の名称のほか、「基本報酬or業績連動報酬・インセンティブ報酬」、「現金報酬or株式報酬」、「短期視点の報酬or中長期視点の報酬」、「交付のタイミング(事前or事後)」、「勤務条件や業績条件があるか」、「オプション型orフルバリュー型」などは記載しておきたいところです。特に、後述の「(2)報酬実績情報」でも触れているとおり、金融庁は2020年11月6日、報酬実績の開示において「当該業績連動報酬の全部又は一部が非金銭報酬等であるときは、その内容を記載する」ことを求める開示府令の改正案を公表していることから、株式報酬等についてはその詳細を記載する必要があります。

<報酬の種類>

(注1)業績連動報酬もインセンティブ報酬の一部であるが、ここでは特に、利益の状況を示す指標、株式の市場価格の状況を示す指標等を基礎として算定される報酬を指すこととする。

(注2)会社法の改正により行使価格を0円とすることが認められたため、0円ストック・オプションの活用が増えると予想される。詳細は2020年9月25日のニュース『改正会社法で導入された株式報酬、「事前交付」と「事後交付」の違い』参照。

| |

長期

or

短期 |

交付財産

(現金or株式or

新株予約権) |

交付の

タイ

ミング |

主な報酬の具体例 |

| 基本報酬 |

短期 |

現金 |

事後 |

固定報酬 |

業績連動報酬

(注1)、

インセンティブ報酬 |

短期 |

現金 |

事後 |

年次賞与 |

| 長期 |

事後 |

・パフォーマンス・キャッシュ

・ファントム・ストック

・SAR

|

持分

(株式

報酬) |

新株予約権 |

株式報酬型 |

事前 |

1円ストック・オプション (注2) |

| 株価連動型 |

事前 |

ストック・オプション(有償 or無償) |

| 自社株式 |

事前 |

・譲渡制限付株式(RS:リストリクテッド・ストック) |

| 事後 |

・株式交付信託

・譲渡制限付株式ユニット(RSU:リストリクテッド・ストック・ユニット)

|

パフォーマンス・キャッシュ : 中長期の評価に基づいて現金賞与を支給する中期キャッシュプラン

ファントム・ストック : 架空の株式(ファントム(架空の)ストック= Phantom Stock)を用いたインセンティブ報酬。架空の株式を付与し、一定期間経過後、その間における株価の上昇・下落を反映させた「株価×付与数」を現金で支給する。フルバリュー型(⇔値上がり益型(例:通常型ストックオプション))という点で、株式報酬型ストックオプションの代替措置と言える。資本構成や議決権に影響を与えたくないなど、資本政策上の観点から利用されることが多い。ただし、企業にとっては、ストックオプションと異なりキャッシュアウトが生じる分、負担が大きい。

SAR : ストックオプションと同様に株価に連動するものの、株式は介在しない現金によるインセンティブ報酬。付与時点からの株価の上昇分を会社が現金支給する。海外現地法人の幹部に対し、現地の証券税制の影響や事務負担を回避する観点から、通常型ストックオプションの代替措置として支給されるケースが多い。

譲渡制限付株式 : 一定期間の譲渡制限が付された株式報酬で、企業が株式を無償取得することとなる事由(没収事由:例えば所定の期間勤務を継続しないなど)が定められているものを指す。「リストリクテッド・ストック」という呼び方も定着している。

株式交付信託 : 企業が自社株式の取得資金を信託銀行に拠出し、この資金を原資に取得した自社株式を、業績目標の達成度などを反映したポイントに応じ、取締役等の在任時や退任時に付与するもの。

譲渡制限付株式ユニット : 業績/株価条件のない株式(現金)交付信託のこと。

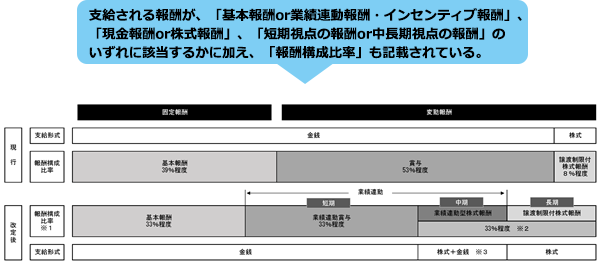

報酬プログラムの開示のベストプラクティスは積水ハウス(2020年3月期)の事例です(※解説に必要な部分のみ抜粋)。

<事例C:積水ハウス>

<第70期以降の役員の報酬等>

取締役(社外取締役を除く。以下「業務執行取締役」という。)の報酬等

(業務執行取締役に対する報酬制度改定の概要)

当社は、ガバナンス改革の重要テーマとして「役員報酬制度の抜本的な見直し」を掲げ、人事・報酬諮問委員会における継続的な審議を経て、業務執行取締役の報酬制度について、以下の基本方針に沿った改定を行いました。

〔報酬の基本方針〕

〔1〕「人間愛」を根本哲学とする企業理念に従い、株主・投資家、顧客、従業員をはじめとするすべてのステークホルダーに対して公正であるべく、高度な報酬ガバナンスを通じて客観性・透明性を確保し、説明責任を十分に果たすものとします。

〔2〕ESG経営のリーディングカンパニーを目指すべく、社会的意義を重視し、かつイノベーティブな成長戦略の着実な遂行についてのコミットメントを明確にし、長期的かつ持続的な企業価値向上に向けた健全なインセンティブとして機能する報酬制度とします。

〔3〕経営陣幹部の育成・評価との連携を重視し、次世代の経営人材の成長意欲を喚起し、当社グループ全体の組織活力の長期的な向上をもたらすものとします。

本改訂の概要は以下のとおりです。

・報酬構成比率について、業務執行取締役の総報酬に占める業績連動賞与(短期業績連動)の比率を縮小し、株式報酬(中長期業績連動)の比率を拡大することで、単年度の業績目標の達成のみならず、長期的かつ持続的な企業価値向上に向けた健全なインセンティブとして機能するよう役位毎の役割・責任に応じ適切な構成比を設定し、代表取締役については基準業績達成時の報酬構成比率(基本報酬:業績連動賞与:株式報酬)を概ね1:1:1としました。

・報酬水準について、外部専門機関による客観的な報酬市場調査データ(ウイリス・タワーズワトソンの「経営者報酬データベース」)を参考に、当社グループの業績規模を踏まえ、適切な水準に設定しました。

・業績連動賞与について、客観性・透明性を確保し説明責任を十分に果たせるものとするため、連結経常利益に役位毎に予め定める賞与係数を乗じて支給額を算定することとし、算定方法を明確にしました。

・株式報酬について、ROE及びESG経営指標の目標を予め定め、その達成度に応じて交付株式数を変動させる事後交付型の業績連動型株式報酬(パフォーマンス・シェア・ユニット)制度を新たに導入し、導入済みの譲渡制限付株式報酬(リストリクテッド・ストック)制度との2階建ての株式報酬制度とすることで、株主の皆様とのより一層の価値共有や、長期的かつ持続的な企業価値の向上へ向けたインセンティブを強化しました。

・株主の皆様との持続的な価値共有を図るため、株式保有ガイドラインを新たに導入し、業務執行取締役に対し、当社取締役としての在任中、役位に応じた基準金額(株式時価ベース)に相当するまで当社株式の保有強化を促すこととし、基準到達以降は継続保有を義務付けることとしました。

・過度なリスクテイクを抑制し、経営の健全性を確保することを目的として、一定の事由が生じた場合に権利確定前の株式報酬の全額又は一部を返還させる条項(いわゆるマルス・クローバック条項)を定めました。

※1 報酬構成比率は、役位ならびに会社業績及び業績評価指標の達成状況に応じて変動します。

基準業績時における代表取締役の報酬構成比率を記載しています。

※2 業績連動型株式報酬と譲渡制限付株式報酬の構成割合は、概ね1:1です(基準業績時)。

※3 業績連動型株式報酬のうち50%については、納税資金に充当することを目的として金銭で支給します。

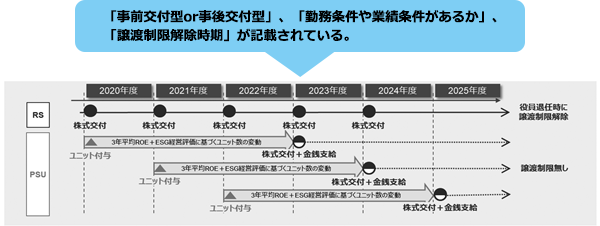

(報酬体系及びインセンティブ報酬の仕組みの概要)

業務執行取締役の報酬体系は、基本報酬(固定報酬)及びインセンティブ報酬(変動報酬)で構成し、インセンティブ報酬(変動報酬)は「業績連動賞与(短期)」、「業績連動型株式報酬(中期)」(新設)及び「譲渡制限付株式報酬(長期)」の3種類を組み合わせています。

GOOD POINT

(1)報酬プログラムの内容、業績連動報酬と業績連動報酬以外の報酬の支給割合の決定に関する方針内容について、図を用いてわかりやすく、かつ具体的に記載されている。

(2)報酬制度の内容が、「基本報酬or業績連動・インセンティブ報酬」、「現金報酬or株式報酬」、「短期視点の報酬or中長期視点の報酬」、「交付のタイミングは事前or事後」、「勤務条件や業績条件があるか」、「オプション型 or フルバリュー型」の視点を踏まえた記載となっている。

(3)報酬額の客観性や妥当性の検証において、外部の報酬コンサルタントを活用したり、外部調査機関のデータを用いたりして、業界・規模等の水準を考慮している旨を記載している。

オプション型 : 行使価格が決められているストック・オプションのように、値上がり益部分が利益となる株式報酬のこと。「株価上昇益還元型」とも言われる。このタイプの株式報酬は、しかし、株価が権利行使価格を大幅に下回り、回復の見通しが立たない場合、インセンティブ効果が失われてしまうというデメリットがある。このため、譲渡制限付株式報酬よりも株式の付与数を多めに設定することが多く、株価が大きく上昇した場合には、フルバリュー型よりも得られる利益が大きくなることもある。

フルバリュー型 : 株式そのものを報酬として支給する場合のように、支給対象者が株式の価値全体(=フルバリュー)の報酬を得ることができるタイプの株式報酬のこと。フルバリュー型であれば、株価低迷時においても、会社が倒産しない限り価値がゼロになることはないため、支給対象者はインセンティブを継続しやすいというメリットがある。

|

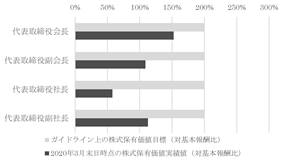

(株式保有ガイドライン)

当社は、「ESG経営のリーディングカンパニー」を目指す上で、業績連動型株式報酬の一部にESG経営指標に基づく評価を反映することに加え、株主の皆様との価値共有を長期的かつ持続的に担保していくことを重要と考えています。そのため、株式保有ガイドラインを設定し、業務執行取締役に対して当社取締役としての在任中、予め定めた基準金額(株式時価ベース)に相当するまで当社株式の保有強化を促すこととし、基準到達以降は最低限、基準金額以上の継続保有を義務付けることとします。

なお、基準金額は、代表取締役については年間基本報酬の2倍、その他の対象取締役(社外取締役を除く)については年間基本報酬と同額とします。

〔図表4〕代表取締役の株式保有状況(2020年3月末日時点)

(株式報酬返還条項)

当社は、業務執行取締役の過度なリスクテイクを抑制し、経営の健全性を確保することを目的に、一定の事由が生じた場合に権利確定前の株式報酬の全額又は一部を返還させる条項(いわゆるマルス・クローバック条項)を設定しています。

※参考:取締役を兼務しない執行役員の報酬等

当社の取締役を兼務しない執行役員の報酬等も、業務執行取締役の報酬制度に準ずるものとします。但し、業績連動賞与(短期業績連動)については、取締役と同様の連結経常利益等に基づく評価に加え、担当する部門の業績評価や個人業績評価の結果を反映し、個別支給額を決定します。

(注)業務執行取締役に対する業績連動賞与及び業績連動型株式報酬(パフォーマンス・シェア・ユニット)の一部(付与される基準株式ユニット数の80%に相当するROE連動部分)については、法人税法上の業績連動給与とすることを企図しており、その算定方法は以下のとおりです。

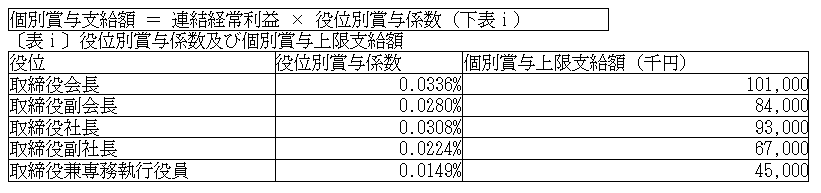

① 業績連動賞与

2021年1月期の連結経常利益に、当社取締役会において予め定める取締役の役位に応じた賞与係数(※)を乗じ支給額を算定するものとし、その算定式の内容は以下のとおりです。

なお、第5次中期経営計画の収益計画として発表した2021年1月期の経常利益は2,050億円です。

(イ)支給対象

法人税法第34条第1項第3号に定める「業務執行役員」である当社取締役(以下、「対象取締役」)を対象とします。

(ロ)総支給額の上限

1)5億4千万円、2)下表ⅰに役位別に定める個別賞与上限支給額に本有価証券報告書提出時における役位毎の員数を乗じて合計した額、のいずれか少ない額を上限とします。

(ハ)個別賞与支給額の算定方法

※1 百万円未満の端数が生じる場合は、十万円の位で四捨五入します。

※2 2021年1月期の親会社株主に帰属する当期純利益が1,000億円を下回る場合には支給額をゼロとします。

※3 対象取締役が、業績連動賞与の支給対象期間(2020年1月期にかかる定時株主総会の日から2021年1月期にかかる定時株主総会の日の前日までの期間)の途中で退任(当社の取締役もしくは執行役員のいずれの地位も喪失した場合)した場合、当該退任対象取締役に対する業績連動賞与は支給しません。

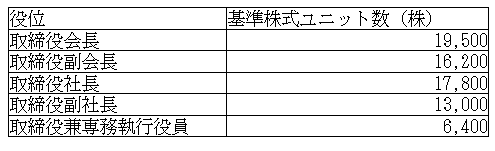

② 業績連動型株式報酬(付与される基準株式ユニット数の80%に相当するROE連動部分)

当社取締役会において予め定める取締役の役位に応じた基準額に相当する基準株式ユニット数のうち、80%に相当するROE連動部分としてのユニット数(以下、「基準株式ユニット数(ROE連動部分)」)について、2021年1月期から2023年1月期までの連続する3事業年度(以下、「対象評価期間」)におけるROEの目標達成度に応じて、評価期間終了時において0%~150%の範囲内で支給ユニット数を決定の上、当該支給ユニット数の50%を当社普通株式(以下、「株式」)にて交付、残りを金銭として支給するものとし、その算定式の内容は以下のとおりです。

なお、第5次中期経営計画の財務戦略として、株主資本コスト(6%程度と認識)を上回るROE10%以上を安定的に創出することを発表しています。

(イ)支給対象

法人税法第34条第1項第3号に定める「業務執行役員」である当社取締役(以下、「対象取締役」)を対象とします。

(ロ)株式総交付数の上限及び金銭総支給額の上限

当社普通株式の総交付数の上限は、1)108,000株、2)下表ⅱに役位別に定める個別上限株式数に本有価証券報告書提出時における役位毎の員数を乗じて合計した数、のいずれか少ない数を上限とします。

金銭総支給額の上限は、1)3億5,640万円、2)下表ⅱに役位別に定める個別金銭上限支給額に本有価証券報告書提出時における役位毎の員数を乗じて合計した額、のいずれか少ない額を上限とします。

〔表ⅱ〕個別株式上限交付数及び個別金銭上限支給額

(ハ)個別株式交付数及び個別金銭支給額の算定方法

対象評価期間の開始時に、下表(A)に役位別に定める基準株式ユニット数を付与し、その80%に相当する基準株式ユニット数(ROE連動部分)について、対象評価期間における各事業年度のROEの目標達成度に応じて、対象評価期間終了時において0%~150%の範囲内で支給ユニット数を決定し、当該支給ユニット数の50%を個別株式交付数として、残りを個別金銭支給額として算定します。

(A)役位毎の基準株式ユニット数(1ユニットあたり1株)

(B)個別株式交付数

基準株式ユニット数 × 80% × 支給割合(※1) × 50%

(C)個別金銭支給額

(基準株式ユニット数 × 80% × 支給割合(※1) - 上記(B)で算定した個別株式交付数) × 交付時株価(※2)

(※1) (※2)(省略)

社外取締役の報酬等

当社の社外取締役の報酬等は、客観的かつ独立した立場から当社の経営を監督するという役割に鑑みて、基本報酬(固定報酬)のみとします。基本報酬の水準は、外部専門機関の報酬調査(ウイリス・タワーズワトソンの「経営者報酬データベース」)等を参考に、その職責等に応じて決定します。

監査役の報酬等

当社の監査役の報酬等は、客観的かつ独立した立場から当社の経営を監督するという役割に鑑みて、基本報酬(固定報酬)のみとします。基本報酬の水準は、外部専門機関の報酬調査(ウイリス・タワーズワトソンの「経営者報酬データベース」)等を参考に、その職責等に応じて決定します。

GOOD POINT

(1)業績連動報酬に係る指標、当該指標を選択した理由及び当該業績連動報酬の額の決定方法が、図や算式を用いて具体的に記載されている。

(2)役員報酬の額又はその算定方法の決定に関する役職ごとの方針の内容を、図を用いて定量的に、かつ具体的に記載している。

|

|

(2)報酬実績

(注)金融庁は2020年11月6日、報酬実績の開示について開示府令の改正案を公表し、「業績連動報酬の全部又は一部が非金銭報酬等であるときは、その内容を記載する」ことを求めている。これは、2019年1月31日に公表された(開示府令の改正案に対する)パブリックコメントへの金融庁の考え方No.53の「役員区分ごとの報酬等の種類別の総額の記載を求めておりますので、当該記載と併せて、採用している株式報酬スキームの概要を記載することが考えられます。」との回答に対応したものと考えられる。

| 主な開示内容 |

開示の趣旨等 |

□役員区分ごとの報酬総額及び報酬の種類別総額の開示、並びに連結報酬総額1億円以上の役員の個別報酬開示

□最近事業年度の業績連動報酬に係る指標(KPI)の目標及び実績

|

報酬実績が当初定めた報酬プログラムに沿ったものとなっているか、また、経営陣のインセンティブとして実際に機能しているかを確認できるような情報を開示する必要がある。 |

上表のとおり、報酬等に業績連動報酬が含まれる場合には、業績連動報酬に係る指標の目標及び実績について記載することとされていますが、<事例A>のように業績連動報酬に係る指標の目標及び実績を記載していない会社が見受けられます。当該記載がないと、報酬実績が当初定めた報酬プログラムに沿ったものとなっているのかどうかが分かりません。

対外的に公表していない財務指標や、従業員満足度・環境対策への取組み等の非財務指標を複数組み合わせて業績連動報酬を設計している場合でも、目標が設定されている指標についてはその目標を記載すべきです。その際、投資家の理解に資するよう、目標設定の考え方や達成率等についても、併せて記載することが考えられます。また、役位別や個人別に異なるKPIを設定している場合、「目標及び実績」は役位別や個人別に記載することが考えられます。

なお、「目標」が存在しない場合には、その旨及びその理由を適切に説明する必要があるでしょう。

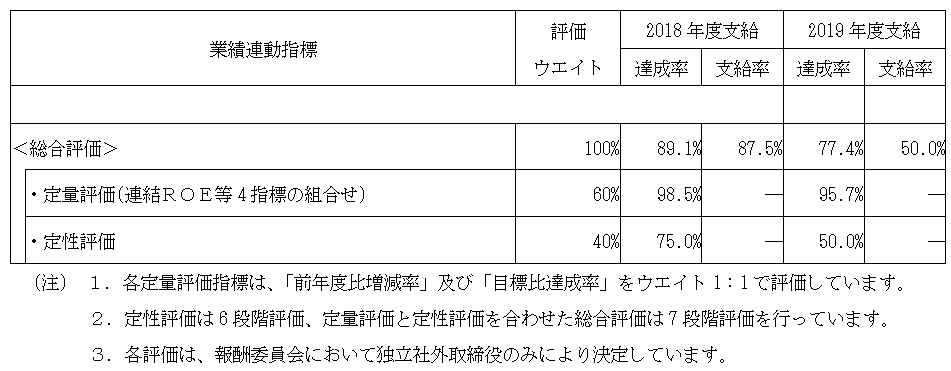

業績連動報酬に係る指標の目標及び実績についてのベストプラクティスが、三菱UFJフィナンシャル・グループの事例(2020年3月期)です。

<事例D:三菱UFJフィナンシャル・グループ>

4. 現中期経営計画(2018~2020年度)に係る業績連動型株式報酬制度における各指標の目標及び実績は、以下のとおりです。

5.2018年度中に支給された社長の役員賞与における2017年度評価内容、並びに2019年度中に支給された社長の役員賞与における2018年度評価内容は、以下のとおりです。なお、2019年度の評価方法は原則同様です。

GOOD POINT

業績連動報酬の評価指標について、評価ウェイト、目標値、実績値、達成率に伴う支給率が記載されている。

|

|

(3)報酬ガバナンス(報酬決定の枠組み)

(注)2020年11月6日に金融庁が公表した開示府令の改正案では、報酬決定の枠組みの開示において「取締役会から委任を受けた取締役その他の第三者が当該事業年度に係る取締役の個人別の報酬等の内容の全部又は一部を決定したときは、その旨、委任を受けた者の氏名並びに当該内容を決定した日における当該株式会社における地位並びに担当、委任された権限の内容、委任の理由及び当該権限が適切に行使されるようにするための措置を講じた場合における当該措置の内容を記載する」ことを求めている。

| 主な開示内容 |

開示の趣旨等 |

報酬決定プロセスの客観性・透明性のチェックを可能とするため、以下の事項を記載する。

□算定方法の決定権者、その権限や裁量の範囲

□報酬委員会がある場合にはその位置付け、構成メンバー

□取締役会・報酬委員会における報酬決定に関する具体的な活動内容等

|

報酬決定プロセスの客観性・透明性・実効性を確認できるような情報を開示する。 |

報酬に関する委員会等が存在する場合には、【コーポレート・ガバナンスの概要】において、構成員の氏名(当該機関の長については役職名も記載)の記載が求められます。なお、構成員の経歴や選任理由を記載することも妨げられていません。取締役会の決議によって各取締役の報酬額の決定の全部又は一部を取締役(社長等)に再一任している場合には、その旨を記載すべきであると考えられます。

また、開示府令では、役員の報酬額の決定過程における「取締役会及び委員会等の活動内容」の記載が求められていますが、各会議における毎回の議論の詳細の開示までは求められておらず、あくまで報酬額の決定の過程が分かればよいこととされています。

「報酬ガバナンス」について、以下の事例を題材に改善すべき点を検討してみましょう。

<事例E>

当事業年度におきましても、取締役会において、各取締役の報酬決定につきましては、代表取締役社長に一任することが承認されており、役員の報酬総額に関しましては、株主総会で決議された報酬限度額を超えるものではありません。

改善すべきと考えられる点

・報酬額の算定方法の決定権者である社長の権限や裁量の範囲、取締役会の報酬決定に関する具体的活動内容が不明であり、報酬決定プロセスの客観性・透明性・実効性を確認できない。

|

|

上記(注)のとおり、金融庁が2020年11月6日に公表した開示府令の改正案では、各取締役の報酬額の決定を社長等に一任した場合の報酬決定プロセスの開示が強化されているため、<事例E>のように社長に報酬の決定を一任している会社は報酬決定プロセスの開示を特に充実させる必要があると言えます。

報酬ガバナンスに関する開示のベストプラクティスはJSR(2020年3月期)の事例です。

<事例F:JSR>

1)報酬ガバナンス

ⅰ)報酬決定プロセス

「報酬の決定に関する方針」や報酬制度、個別の報酬額等は、取締役会にて審議・決定を行います。取締役会における審議・決定に際しての独立性・客観性を確保するとともに取締役会の監督機能と説明責任を果たす能力を強化すべく、報酬諮問委員会を取締役会の諮問機関として設置しております。

ⅱ)報酬諮問委員会の役割・責務

当社の報酬諮問委員会は、取締役会の諮問に応じて、次の対象者の報酬について審議し、取締役会に対して答申または監査役会に対して助言を行います。

-社内取締役(代表取締役および役付取締役を含む)

-社外取締役

-監査役

-執行役員

-相談役、顧問

-その他重要な使用人等

当社の報酬諮問委員会は、取締役会の諮問に応じて、次の事項を中心に審議し、取締役会に対して答申または監査役会に対して助言を行います。

-報酬方針の策定

-報酬制度の設計

-業績目標の設定

-インセンティブ報酬の合理性

-報酬水準・ミックスの妥当性

-報酬制度に基づく各役位の報酬額の決定、等

当社の報酬諮問委員会は、業績連動報酬における支給額の算定・評価を行うにあたり、業績目標達成度の確定後、CEOおよび社長から指名諮問委員会/報酬諮問委員会に提出される年間経営活動報告に基づいて審議を行います。かかる年間経営活動報告に基づき、各業績目標値設定時点においては予見不能であった事象により、業績数値が大きな影響を受けたか否かの協議を行い、必要に応じて達成度の定性調整を行うことを取締役会に対して答申を行うことがあります。

当社の報酬諮問委員会は、外部の報酬コンサルタント等より提供された必要十分な情報に基づき、適切な審議を行っております。報酬諮問委員会に対する外部の報酬コンサルタントの関与・参画状況は、報酬諮問委員会に同席し、実効的な審議・合意形成の側面支援に留まり、取締役会に対する答申内容に係る妥当性の提言等は受けておりません。なお、外部の報酬コンサルタントとして、ウイリス・タワーズワトソンを起用しております。

当社の報酬諮問委員会は、取締役会が報酬諮問委員会の答申内容と異なる決定を行う場合、その理由の整理・発信を取締役会に求めます。

GOOD POINT

①役員の報酬等の額又はその算定方法の決定に関する方針の決定権限を有する者の名称、その権限の内容及び裁量の範囲が具体的に記載されている。

②報酬額の客観性や妥当性の検証において、外部の報酬コンサルタントを利用したり外部調査機関のデータを用いるなどして、業界・規模等の水準を考慮していることが記載されている。

|

ⅲ)報酬諮問委員会の構成・委員長の属性

当社の報酬諮問委員会の構成は、委員3名以上で構成し、その過半数は独立社外取締役で構成することとしております。報酬諮問委員会の委員長は、独立性・客観性と説明責任を果たす能力の強化の観点から実効的な委員会運営を図るべく、取締役会の決議により、独立社外取締役である委員の中から選定することとしております。

ⅳ)当事業年度にかかる報酬額の決定過程における報酬諮問委員会の活動状況

当事業年度にかかる報酬額の決定過程における報酬諮問委員会の構成は、以下のとおりです。

委員4名(社外3、社内1)

委員長(社外) 松田取締役

委員(社外) 菅田取締役、関取締役

委員(社内) 小柴代表取締役会長

当事業年度にかかる報酬額の決定過程における報酬諮問委員会の審議は、2019年2月、4月(2回)、6月、11月、2020年2月、4月の7回開催し、各回に委員長・委員の全員が出席、出席率は100%となりました。尚、上記に記載しておりませんが、2019年6月18日より同委員会社外委員を宮坂学取締役が務めましたが、2019年9月5日に取締役および社外委員を退任されたため、当欄の活動状況、出席率には含めておりません。

当事業年度にかかる報酬額の決定過程における報酬諮問委員会の審議事項は、以下のとおりであり、取締役会に対する答申または監査役会に対する助言を行いました。また、かかる答申を受けて、取締役会にて「報酬の決定に関わる方針」や報酬制度等の審議・決定を行いました。なお、一部の年次賞与支給対象の役員に対する年次賞与支給額の算定・評価に含まれる個人業績連動部分については、予め評価ごとの支給額のパターンを報酬諮問委員会にて審議し、取締役会においてはかかる部分の標準額を決定の上、CEOおよび社長による5段階評価の結果を反映して個人別の支給額を決定しました。

GOOD POINT

①報酬諮問委員会の活動状況に関して、委員の氏名、役位、委員会の開催回数、開催日、出席率が記載されている。

②報酬諮問委員会における審議事項が、図表を用いて時系列に分かりやすく記載されている。

|

|

2.まとめ

役員報酬は投資家がコーポレート・ガバナンスを評価するうえで最も関心が高い事項です。それだけに、「具体的に」「わかりやすく」記載することが極めて重要になります。

当フォーラムが有価証券報告書の記載事例を調査した結果、特に以下4点について改善が必要と思われる会社が多いということが確認されました。

①業績連動報酬の内容、業績連動報酬の額の決定方法が具体的に記載されていない。

②業績連動報酬に係る指標の目標や実績が記載されていない。

③役員報酬の算定方法の決定権者やその権限や裁量の範囲が具体的に記載されていない。

④報酬額の決定過程における取締役会等の活動内容が具体的に記載されていない。

上場会社各社にあっては、いま一度自社の有価証券報告書を見直し、開示府令の要求に沿った開示内容となっているかを検証しておきたいところです。