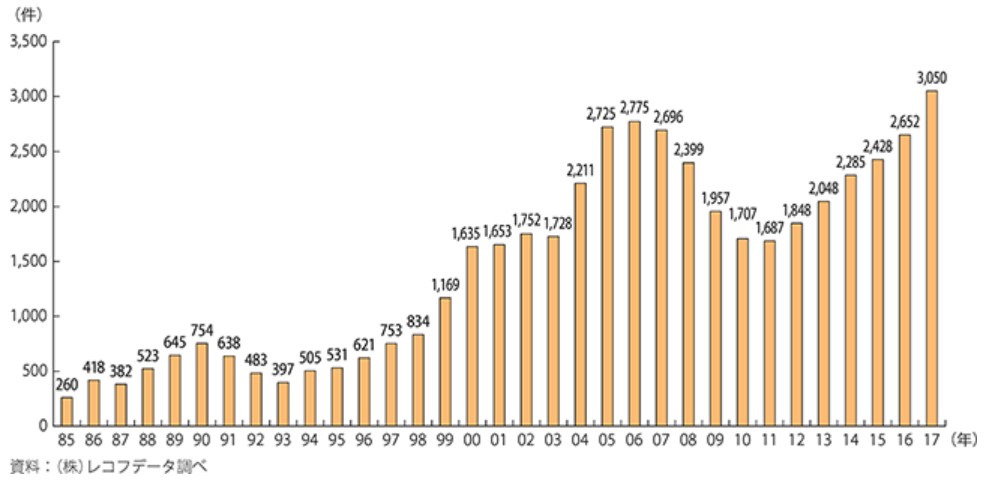

M&Aは年々増加傾向にある(下図は2018年版中小企業白書の「第2部 深刻化する人手不足と中小企業の生産性革命」の「第6章 M&Aを中心とする事業再編・統合を通じた労働生産性の向上」より引用)。その背景には、事業の統廃合や、スピード感をもって成長するために“時間を買う”といった経営判断があるものと見られる。

一方で、M&A取引では、通常の証券市場のような透明性が確保されておらず、また、買い手と売り手の利害が対立することから、どうしても取引に不透明さが残りやすいのも事実。特にMBOや支配株主による従属会社の買収(例えば親会社が過半数の株式を所有している子会社の株式を少数株主から購入する場合など)においては、利益相反の問題と情報の非対称性の問題が存在するため、一般株主からすると、買収価格が一般株主に不利な価格になっており、買収者が不当に利益を享受しているのではないかといった疑念が生じやすい。M&Aがより一層普及するためには、M&Aの「手続き面での公正さ」の確保が大きな課題と言えよう。

MBO : マネジメント・バイアウト(経営者による買収)の略で、現在の経営者が全部または一部の資金を出資し、事業の継続を前提として対象会社の株式を購入すること

利益相反の問題 : MBOを主導する経営者や買収を主導する支配株主には、一般株主から不当に安く株式を買い占めたいというインセンティブが働くため、一般株主と利益が相反する関係にあるという問題点のこと。

情報の非対称性の問題 : 一般株主は、MBOを主導する経営者や買収を主導する支配株主に比べると、アクセスできる情報に限りがあるため、一般株主からすると経営者や支配株主が提示する買収対価が妥当かどうか判断しづらいという問題点のこと。

こうした中、経済産業省に設置された「公正なM&Aの在り方に関する研究会」が検討しているのが「公正なM&Aの在り方に関する指針」(以下、「本指針」)だ。今春に公表予定の本指針は、経済産業省が2002年に公表した「企業価値の向上及び公正な手続確保のための経営者による企業買収(MBO)に関する指針」の後継の指針と位置付けられており、MBOおよび支配株主による従属会社の買収を中心に、主としてM&Aのプロセス面から、我が国企業社会における公正なM&Aの在り方を提示することを目的としている。

本指針の内容を端的に示すキーワードが、「特別委員会」「マーケット・チェック」「マジョリティ・オブ・マイノリティ条件」「情報開示」の4つだ。以下、それぞれについて解説しよう。

■特別委員会

特別委員会とは、「M&Aの是非」「取引条件の妥当性」「手続の公正性」について検討および判断を行うことをミッションとして任意に設置される合議体であり、対象会社から独立性を有する者で構成される。

本指針では、社外取締役が特別委員会の構成メンバーとしてもっとも適任であるとしている。なぜなら、社外取締役は会社の状況をよく理解しているだけでなく、株主が直接責任追及できる存在でもあるからだ。本指針では、社外監査役も「本来的に経営判断に関与することが予定された者ではない」とはいえ「社外取締役が少数にとどまる現状においては、社外取締役を補完するものとして、社外監査役も委員としての適格性を有する」と評価している。一方、社外有識者は、「株主総会で株主の付託を受けて選任されているわけではなく、社外役員に比して会社や株主に対する責任関係も不明確であり、株主による直接の責任追及も困難である」ことから、「M&Aに関する専門性を補うために、社外取締役および社外監査役に加えて、社外有識者を委員として選任することは否定されない」と位置付けている。結論として本指針では、社外取締役のみで特別委員会を構成し、M&Aに関する専門性はアドバイザーから専門的助言を得ること等によって補うという形態が最も望ましい“ベストプラクティス”であるとしている。M&Aの機会が多い上場会社では、M&Aに詳しい社外取締役の選任も必須となってこよう。

特別委員会の設置時期は早ければ早いほど望ましい。本指針では、対象会社が買収者から買収提案を受けた時点以降可及的速やかに、特別委員会を設置することが望ましいとしている。

また、特別委員会には「取引を拒絶する権限」を付与するなどして、対象会社と買収者との間で行われる買収対価等の取引条件に関する交渉過程に実質的に関与させるべきとしている。仮に特別委員会が取引を拒絶する旨の判断を行った場合には、対象会社の取締役会はその判断に拘束されるべき、ということになる。万が一取締役会が特別委員会の判断内容と異なる判断を行う事態に至った場合には、特別委員会の設置趣旨に鑑み、その理由について十分な説明責任を果たすことが求められる。

■マーケット・チェック

マーケット・チェックとは、他の買収者による買収提案の機会の確保のことを指す。他の買収者にも入札させることで、一般株主にとってより有利な条件で M&A が行われることが期待できる。

もっとも、買収者が支配株主である場合(すなわち、経営者が支配株主である場合における MBO、およびそれ以外の支配株主による従属会社の買収)には、第三者への売却に応じる意思が乏しいという状況下で真摯な対抗提案がなされることは考えにくいことから、マーケット・チェックが公正性担保措置として機能する場面は限定的となる点には注意が必要だ。

■マジョリティ・オブ・マイノリティ条件の設定

マジョリティ・オブ・マイノリティ条件とは、M&Aの実施に際し、「株主総会における賛否の議決権行使」や「公開買付けへの応募の有無」により当該M&Aの是非に関する株主の意思表示が行われる場合に、一般株主、すなわち買収者と重要な利害関係を共通にしない株主が有する株式の過半数の支持を得ることを取引の前提条件とし、当該前提条件をあらかじめ公表することをいう。M&Aがマジョリティ・オブ・マイノリティ条件を満たせば、一般株主による判断の機会が確保され、M&Aの条件が一般株主にとって有利なものとなりやすいと言える。

■情報開示

最後に、MBOや支配株主による従属会社の買収で重要になるのが情報開示だ。事後的に情報が開示されることが分かっていれば、取引の当事者に公正さを確保しようとするインセンティブが働くことが期待できる。

指針案では、具体的に以下の情報について充実した開示を行うことが望ましいとしている。

| 特別委員会に関する情報 |

・委員の独立性や専門性等の適格性に関する情報(例えば、委員の独立性、属性、選任理由、選定プロセス等に関する情報)

・特別委員会に付与された権限の内容に関する情報(例えば、取引を拒絶する権限や独自のアドバイザーを選任する権限等が付与されたか否かに関する情報)

・特別委員会における検討経緯や、買収者との協議・交渉過程への関与状況に関する情報(例えば、特別委員会の設置時期、検討事項、受領した情報の類型、審議回数・審議時間等に関する情報)

・M&A取引の是非、取引条件の妥当性や手続の公正性についての特別委員会の判断の根拠・理由、答申書の内容に関する情報(例えば、当該 M&Aに関する主要な検討事項がある場合には、その点に関する判断内容、根拠・理由に関する情報)

・委員の報酬(あるいは報酬スキーム)に関する情報

|

| 株式価値算定書やフェアネス・オピニオンに関する情報 |

・DCF法における算定の前提としたフリー・キャッシュフロー予測(M&Aが組織再編により行われる場合も含む)

・DCF法における算定の前提とした財務予測の作成経緯(例えば、特別委員会による事業計画の合理性の確認や財務アドバイザー等によるレビューを経ているか否か、当該 M&A以前に公表されていた財務予測と大きく異なる財務予測を用いる場合にはその理由等)

・DCF法における割引率の計算根拠やフリー・キャッシュフローの予測期間以降に想定する成長率の考え方、類似会社比較法における類似会社の選定理由

・フェアネス・オピニオンの発行プロセス

・第三者評価機関の重要な利害関係

|

| その他の情報 |

・M&Aを実施するに至ったプロセス等に関する情報

・対象会社の業績の下方修正後に M&Aを行うような場合等においては、M&Aが成立しやすくなるように意図的に市場株価を引き下げているとの疑義を招く可能性があるため、当該時期に M&Aを行うことを選択した背景・目的等に関する情報

・MBOにおける取締役と他の出資者(投資ファンド等)の最終的な出資比率や、MBO後の取締役の地位を保証する合意等の対象会社の取締役等が当該 M&Aに関して有する利害関係の具体的な内容に関する情報や、当該取締役等の取引条件の形成過程への関与の有無・内容に関する情報

・対象会社と買収者との間で行われた取引条件等に関する協議・交渉の具体的な経緯に関する情報

・他の買収方法や代替的な買収提案の検討の有無に関する情報

・M&Aへの賛否等について決議する取締役会の議決に参加した取締役および監査役の氏名、賛否等の意見の内容および反対の場合にはその理由

|

フェアネス・オピニオン : 独立の第三者評価機関が、M&A 等の当事会社に対し、合意された取引条件の当事会社やその一般株主にとっての公正性や妥当性について、財務的見地からの意見を表明するもの

本指針で提示されている原則論や実務上の対応等は、「あくまで、M&Aの公正性を担保しつつ、経済的意義を有する M&Aを発展させるためにはどのような点に留意するのが適切かとの観点から提案されたものであり、M&Aに新たな規制を課す趣旨で提案されたもの」ではない。とはいえ、今後MBOおよび支配株主による従属会社の買収を行うにあたっては、当然に参考にすべき指針となってくる。また、MBOや支配株主による従属会社の買収には該当しないM&Aであっても、利益相反の問題や情報の非対称性の問題は存在する場合があることから、本指針を適宜参照することは、「当該M&Aの公正さの担保に資するとともに、その公正さについて一般株主や投資家等に対して説明責任を果たす際にも役立つ」ことは間違いない。上場会社の経営陣としては、MBOおよび支配株主による従属会社の買収以外の類型のM&Aにも、説明責任を果たす観点から、本指針を意識しつつ取り組むべきと言えよう。