ガソリン価格の高騰が企業活動にも影響を及ぼし始めている。また、消費の落ち込みを通じ、企業の業績にもネガティブなインパクトをもたらすリスクもある。こうした状況を見ると、いまだに企業活動、経済活動が化石燃料に大きく依存しているという現実を突きつけられる。

とはいえ、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は

ログイン画面に遷移します。

ガソリン価格の高騰が企業活動にも影響を及ぼし始めている。また、消費の落ち込みを通じ、企業の業績にもネガティブなインパクトをもたらすリスクもある。こうした状況を見ると、いまだに企業活動、経済活動が化石燃料に大きく依存しているという現実を突きつけられる。

とはいえ、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

2021年10月13日に「公益通報者保護法に基づく指針(令和3年内閣府告示第118号)の解説」(以下、指針の解説)が公表されました。当フォーラムでは下記のニュースとしてお伝えしているところです。

2021年11月4日のニュース『内部通報制度を機能させるための「範囲外共有」防止策』

2021年10月30日【役員会 Good&Bad発言集】内部通報制度の設計(2)

2021年10月25日のニュース『内部公益通報指針の解説が公表、既存制度は早目にアップデートを』

2021年9月30日【役員会 Good&Bad発言集】内部通報制度の設計(1)

2021年9月10日のニュース『取締役全員が「公益通報対応業務従事者」として刑事罰の対象となる恐れ』

2020年6月23日のニュース『CGコードの遵守状況に影響も 改正公益通報者保護法改正のポイント』

本稿では前回に引き続き(第2回はこちらを参照)、指針の解説についてのチェックリスト(後半分)を掲載しています(表中「必須」とは指針の解説中の「③指針を遵守するための考え方や具体例」、「推奨」とは「④その他に推奨される考え方や具体例」にそれぞれ記載されている項目です)。社内の内部通報制度をアップデートする際に参考にしてください。

| レベル | 内容 | 解説 |

| 必須 | 事業者の労働者および役員等が不利益な取扱いを行うことを防ぐための措置を内部公益通報規程等に明記し、運用しているか。 | 「不利益な取扱い」の内容としては、例えば以下のようなもの等が考えられる。 ・労働者等たる地位の得喪に関すること(解雇、退職願の提出の強要、労働契約の終了・更新拒否、本採用・再採用の拒否、休職等) ・人事上の取扱いに関すること(降格、不利益な配転・出向・転籍・長期出張等の命令、昇進・昇格における不利益な取扱い、懲戒処分等) ・経済待遇上の取扱いに関すること(減給その他給与・一時金・退職金等における不利益な取扱い、損害賠償請求等) ・精神上・生活上の取扱いに関すること(事実上の嫌がらせ等) また、不利益な取扱いを防ぐための措置として、例えば以下のようなもの等が考えられる。 ・労働者等および役員に対する教育・周知 ・内部公益通報受付窓口において不利益な取扱いに関する相談を受け付けること ・被通報者が、公益通報者の存在を知り得る場合には、被通報者が公益通報者に対して解雇その他不利益な取扱いを行うことがないよう、被通報者に対して、その旨の注意喚起をする等の措置を講じ、公益通報者の保護の徹底を図ること) |

| 公益通報者が不利益な取扱いを受けていないかを把握する措置をとることを内部公益通報規程等に明記し、運用しているか。 | 不利益な取扱いを受けていないかを把握する措置として、例えば以下のようなもの等が考えられる。 ・公益通報者に対して能動的に確認する ・不利益な取扱いを受けた際には内部公益通報受付窓口等の担当部署に連絡するようその旨と当該部署名を公益通報者にあらかじめ伝えておく |

|

| 不利益な取扱いを把握した場合には、適切な救済・回復の措置をとることを内部公益通報規程等に明記し、運用しているか。 | 救済・回復の措置をとるためのプロセスや権限を明記しておくべき | |

| 内部公益通報規程に、「処分等の権限を有する行政機関」や「その者に対し当該通報対象事実を通報することがその発生又はこれによる被害の拡大を防止するために必要であると認められる者」に対して公益通報をする者についても、同様に不利益な取扱いの防止措置を講じているか。 | - | |

| 推奨 | 関係会社・取引先からの通報を受け付けている場合において、公益通報者が当該関係会社・取引先の労働者等又は役員である場合には、通報に係る秘密保持に十分配慮しつつ、可能な範囲で、当該関係会社・取引先に対して、例えば、以下のような措置等を講ずることが望ましい。 ・公益通報者へのフォローアップや保護を要請する等、当該関係会社・取引先において公益通報者が解雇その他不利益な取扱いを受けないよう、必要な措置を講ずること ・当該関係会社・取引先において、是正措置等が十分に機能しているかを確認すること |

- |

| 内部公益通報規程に、公益通報者を特定させる事項を不当な目的に利用した者は懲戒処分その他適切な措置を講ずることを明記しているか。 | - | |

| 内部公益通報規程に、従事者や調査協力者に対しても、調査に協力をしたことを理由として解雇その他の不利益な取扱いを防ぐ措置をとる等、公益通報者に準じた保護を受けることが明記されているか。 | - |

| レベル | 内容 | 解説 |

| 必須 | 内部公益通報規程において、通報事案に係る記録・資料を閲覧・共有することが可能な者を必要最小限に限定し、その範囲を明確にしているか。 | - |

| 通報事案に係る記録・資料を紙で作成している場合は当該記録・資料の入った紙ファイルを施錠されているロッカー等に保管しているか。 | - | |

| 公益通報に係る情報を電磁的に管理している場合には、公益通報者を特定させる事項を保持するため、例えば、以下のような情報セキュリティ上の対策等を講じているか。 ・当該情報を閲覧することが可能な者を必要最小限に限定する ・操作・閲覧履歴を記録する |

- | |

| 範囲外共有が行われないようにするため、内部公益通報を受け付ける際には、専用の電話番号や専用メールアドレスで受け付けるようにしているか。 | 専用メールアドレスの場合、通報頻度が少ないと、受付が受信に気付くのが遅れる可能性があるので、注意を払う必要がある。また、専用メールアドレスから範囲外の共有アドレスに自動転送しないようにする。 | |

| 面談時には個室や事業所外で面談するようにしているか。 | 面談や調査に利用する個室は音声が漏れない部屋でなければならない。また、個室の予約にあたっては、内部通報に関する面談であることが外部からは認識できないように利用目的を偽装(あるいは非公開)すべきである。そもそも社内の部屋は、たとえ個室であったとしても入退室時に人目につく可能性があることを考慮すると、事業所外(事業所から離れている方が良い)での面談が望ましい。双方が事業所外(例えば自宅など)で就業時間外にリモートツールを用いて面談をするのが安全といえる。 | |

| 公益通報に関する記録の保管方法やアクセス権限等を内部公益通報規程において明確にしているか。 | - | |

| 公益通報者を特定させる事項の秘匿性に関する社内教育を実施しているか。 | - | |

| 通報者の探索を行うことを防ぐための措置として、例えば、就業規則等に通報者の探索は行ってはならない行為であって懲戒処分その他の措置の対象となることを定めているか。 | - | |

| 内部公益通報受付窓口の担当者以外の者(いわゆる上司等)も内部公益通報を受けることがあるが、これら内部公益通報受付窓口の担当者以外の者については、従事者として指定されていない場合であっても、事業者において整備・対応が求められる範囲外共有等を防止する体制の対象とはなるもことから、当該体制も含めて全体として範囲外共有を防止していくようにしているか。 | - | |

| 推奨 | 外部窓口を設ける場合、例えば、公益通報者を特定させる事項は、公益通報者を特定した上でなければ必要性の高い調査が実施できない等のやむを得ない場合を除いて、公益通報者の書面や電子メール等による明示的な同意がない限り、事業者に対しても開示してはならないこととする等の措置を講ずることも検討したか。 | - |

| 公益通報の受付時には、例えば、範囲外共有を防ぐために、通報事案に係る記録・資料に記載されている関係者(公益通報者を含む。)の固有名詞を仮称表記にすること等も検討したか。 | - | |

| 公益通報者本人からの情報流出によって公益通報者が特定されることを防止するため、自身が公益通報者であること等に係る情報管理の重要性を、公益通報者本人にも十分に理解させるようにしているか。 | - | |

| 公益通報者を特定した上でなければ必要性の高い調査が実施できない等のやむを得ない場合、公益通報者を特定させる事項を伝達する範囲を必要最小限に限定する(真に必要不可欠ではない限り、調査担当者にも情報共有を行わないようにする)ことは当然のこととして、例えば、以下のような措置等を講じ、公益通報者が特定されないよう、調査の方法に十分に配慮するようにしているか。 ・公益通報者を特定させる事項を伝達する相手にはあらかじめ秘密保持を誓約させる ・公益通報者を特定させる事項の漏えいは懲戒処分等の対象となる旨の注意喚起をする |

調査協力者のように、従事者ではない者が公益通報者を特定させる事項を知ることがありうることを前提にしている。 | |

| 調査等に当たって通報内容を他の者に伝える際に、調査等の契機が公益通報であることを伝えなければ、基本的には、情報伝達される相手方において、公益通報がなされたことを確定的に認識することができず、公益通報者が誰であるかについても確定的に認識することを避けることができる。その場合、結果として、公益通報者を特定させる事項が伝達されるとの事態を避けられることから、必要に応じて従事者以外の者に調査等の依頼を行う際には、当該調査等が公益通報を契機としていることを伝えないことが考えられる。調査の端緒が内部公益通報であることを関係者に認識させない工夫としては、例えば、以下のような措置等が考えられる。 ・抜き打ちの監査を装う ・該当部署以外の部署にもダミーの調査を行う ・(タイミングが合う場合には、)定期監査と合わせて調査を行う ・核心部分ではなく周辺部分から調査を開始する ・組織内のコンプライアンスの状況に関する匿名のアンケートを、全ての労働者等および役員を対象に定期的に行う |

- |

| レベル | 内容 | 解説 |

| 必須 | 公益通報受付窓口および受付の方法を明確に定め、それらを労働者等および役員に対し、十分かつ継続的に教育・周知するようにしているか。 | 研修受講者の人数、理解度テストの実施、周知度合い(アンケートの実施)などをKPIにするのも一案である(内部通報制度に関するKPIについては【役員会 Good&Bad発言集】内部通報制度の利用状況 を参照)。 |

| 教育・周知に当たっては、単に規程の内容を労働者等および役員に形式的に知らせるだけではなく、組織の長が主体的かつ継続的に制度の利用を呼び掛ける等の手段を通じて、公益通報の意義や組織にとっての内部公益通報の重要性等を労働者等および役員に十分に認識させることが求められる。例えば、以下のような事項について呼び掛けること等が考えられる。 ・コンプライアンス経営の推進における内部公益通報制度の意義・重要性 ・内部公益通報制度を活用した適切な通報は、リスクの早期発見や企業価値の向上に資する正当な職務行為であること ・社内規程や公益通報者保護法の要件を満たす適切な通報を行った者に対する不利益な取扱いは決して許されないこと ・通報に関する秘密保持を徹底するべきこと ・利益追求と企業倫理が衝突した場合には企業倫理を優先するべきこと ・上記の事項は企業の発展・存亡をも左右し得ること |

公益通報者保護法について教育・周知を行う際には、権限を有する行政機関等への公益通報も公益通報者保護法において保護されているという点も含めて、公益通報者保護法全体の内容を伝えることが必要である。 | |

| 内部公益通報対応体制の仕組みについて教育・周知を行う際には、単に内部公益通報受付窓口の設置先を形式的に知らせるだけではなく、例えば、以下のような内部公益通報対応体制の仕組み全体の内容を伝えること等が求められる。 ・内部公益通報受付窓口の担当者は従事者であること ・職制上のレポーティングライン(いわゆる上司等)においても部下等から内部公益通報を受ける可能性があること ・内部公益通報受付窓口に内部公益通報した場合と従事者ではない職制上のレポーティングライン(いわゆる上司等)において内部公益通報をした場合とでは公益通報者を特定させる事項の秘匿についてのルールに差異があること等 |

- | |

| 教育・周知を行う際には、例えば、以下のような実効的な方法等を各事業者の創意工夫により検討し、実行することが求められる。 ・その内容を労働者等および役員の立場・経験年数等に応じて用意する(階層別研修等) ・周知のツールに多様な媒体を用いる(イントラネット、社内研修、携行カード・広報物の配布、ポスターの掲示等) ・内部公益通報対応体制の内容、具体例を用いた通報対象の説明、公益通報者保護の仕組み、その他内部公益通報受付窓口への相談が想定される質問事項等を FAQ にまとめ、イントラネットへの掲載やガイドブックの作成を行う |

・組織の長その他幹部に対しても、例えば、内部公益通報対応体制の内部統制システムにおける位置付け、リスク情報の早期把握がリスク管理に資する点等について教育・周知することが求められる。 ・退職者に対する教育・周知の方法として、例えば、在職中に、退職後も公益通報ができることを教育・周知すること等が考えられる。 |

|

| 従事者に対する教育については、例えば、定期的な実施や実施状況の管理を行う等して、通常の労働者等および役員と比較して、特に実効的に行うことが求められる。公益通報者保護法第12条の守秘義務の内容のほか、例えば、通報の受付、調査、是正に必要な措置等の各局面における実践的なスキルについても教育すること等が考えられる。 | 従事者に対する教育については、公益通報対応業務に従事する頻度等の実態に応じて内容が異なり得る。 | |

| 推奨 | 内部公益通報対応体制の利用者を労働者等および役員以外に対しても広く認めている場合には(例:企業グループ共通のホットラインを設ける。)、その体制の利用者全て(例:子会社の労働者等および役員)に対して教育・周知を行うことが望ましい。 | - |

| レベル | 内容 | 解説 |

| 必須 | 内部公益通報をした者は、事業者からの情報提供がなければ、内部公益通報について是正に必要な措置がとられたか否かについて知り得ない場合が多いと考えられ、行政機関等に公益通報すべきか、調査の進捗を待つべきかを判断することが困難である。そのため、利害関係人のプライバシーを侵害するおそれがある等、内部公益通報をした者に対してつまびらかに情報を明らかにすることに支障がある場合を除いて、内部公益通報への対応結果を内部公益通報をした者に伝える必要がある。通知の態様は一律のものが想定されているものではなく、通知の方法として、例えば、公益通報者個人に通知をする、全社的な再発防止策をとる必要がある場合に労働者等および役員全員に対応状況の概要を定期的に伝える等、状況に応じた様々な方法が考えられる。 | - |

| 事業者は、内部公益通報受付窓口の担当者以外の者(いわゆる上司等)が内部公益通報を受ける場合においても、例えば、公益通報者の意向も踏まえつつ当該内部公益通報受付窓口の担当者以外の者が内部公益通報受付窓口に連絡するように教育・周知する等、適正な業務の遂行等に支障がない範囲において何らかの通知がなされるようにすることが求められる。 | - | |

| 推奨 | 通知するまでの具体的な期間を示す(受付から 20 日以内に調査開始の有無を伝える等)、是正措置等の通知のほかに、例えば、内部公益通報の受付や調査の開始についても通知する等、適正な業務の遂行等に支障が生じない範囲内において、公益通報者に対してより充実した情報提供を行うことが望ましい。 | - |

| レベル | 内容 | 解説 |

| 必須 | 記録の保管期間については、個々の事業者が、評価点検や個別案件処理の必要性等を検討した上で適切な期間を定めることが求められる。記録には公益通報者を特定させる事項等の機微な情報が記載されていることを踏まえ、例えば、文書記録の閲覧やデータへのアクセスに制限を付す等、慎重に保管する必要がある。 | - |

| 定期的な評価・点検の方法として、例えば、以下のようなもの等が考えられる。 ・労働者等および役員に対する内部公益通報対応体制の周知度等についてのアンケート調査(匿名アンケートも考えられる。) ・担当の従事者間における公益通報対応業務の改善点についての意見交換 ・内部監査および中立・公正な外部の専門家等による公益通報対応業務の改善点等(整備・運用の状況・実績、周知・研修の効果、労働者等および役員の制度への信頼度、本指針に準拠していない事項がある場合にはその理由、今後の課題等)の確認 |

- | |

| 運用実績とは、例えば、以下のようなもの等が考えられる。 ・過去一定期間における通報件数 ・是正の有無 ・対応の概要 ・内部公益通報を行いやすくするための活動状況 |

なお、開示の内容・方法を検討する際には、公益通報者を特定させる事態が生じないよう十分に留意する必要がある。 | |

| 推奨 | 内部公益通報制度の運用実績の概要や内部公益通報対応体制の評価・点検の結果を、CSR報告書やウェブサイト等を活用して開示する等、実効性の高いガバナンス体制を構築していることを積極的に対外的にアピールしているか。 | 各事業者における内部公益通報対応体制の実効性の程度は、自浄作用の発揮を通じた企業価値の維持・向上にも関わるものであり、消費者、取引先、労働者等・役員、株主・投資家、債権者、地域社会等のステークホルダーにとっても重要な情報と言え、アピールすることが望ましい。 |

| レベル | 内容 | 解説 |

| 必須 | この指針において求められる事項について、内部公益通報規程等の内部規程において定めるようにしているか。 | - |

| 推奨 | 内部公益通報の受付から調査・是正措置の実施までを適切に行うため、幹部を責任者とし、幹部の役割を内部規程等において明文化することが望ましい。 | - |

| 労働者等および役員は、例えば、担当部署による調査に誠実に協力しなければならないこと、調査を妨害する行為はしてはならないこと等を、内部規程に明記しているか。 | - |

さて、以上の解説をご覧いただければ、誰の発言がGOOD発言か、もうお分かりですね。正解は以下のとおり。

取締役A:「規程には、内部通報者が不利益となるような取扱いを防ぐための措置だけでなく、内部通報者が不利益な取扱いを受けていないかをどうやって把握するのかについても盛り込んだ方がいいのではないでしょうか。」

(コメント:内部通報者が不利益となるような取扱いを防ぐための措置を規程で定めている会社は多いかと思いますが、それで終わりにするのではなく、もう一歩進んで「内部通報者が不利益な取扱いを受けていないかをどうやって把握するのか」についても検討して規程に盛り込んでおくべきです。そのことを指摘できた取締役Aの発言はGood発言です。)

取締役B:「情報管理の観点から、内部通報者本人から通報内容が流出する可能性にも備える必要があるのではないでしょうか。」

(コメント:内部通報者本人が内部通報制度の従事者へのメールの宛先を間違えて誤送信したり、内部通報制度を利用したことをつい同僚などに漏らしてしまったりといったように、通報者本人が通報内容を自ら流出させることは決してありえない話ではありません。もしそのような事態になれば、内部通報制度の従事者側でどんなに情報管理に精を出したところで、後の祭りとなります。そこで、自身が内部通報者であること等に係る情報管理の重要性を、内部通報者本人にも十分に理解させるようにする必要があります。よって、Bの発言はGood発言です。)

取締役C:「通報者本人が通報内容を自ら流出させることは考えにくいので、それは考慮する必要がないでしょう。それとは別の話ですが、内部通報への対応結果を内部通報をした者に伝える必要があるのではないでしょうか。」

(コメント:後段の「内部通報への対応結果を内部通報をした者に伝える必要がある」はGood発言です。しかし、Bの発言の解説にあるように通報者本人が通報の事実を自ら流出させることはありえない話ではないので、前段の「自ら通報してきた本人が情報を流出させることは考えにくいので考慮する必要はない」はBad発言です。)

取締役D:「内部通報への対応結果は経営問題や人事に直結する問題なので、内部通報をした者にあえて伝える必要はないと考えます。」

(コメント:内部通報をした者は、事業者からの情報提供がなければ、内部通報について是正に必要な措置がとられたか否かについて知り得ない場合が多いと考えられ、行政機関等に公益通報すべきか、調査の進捗を待つべきかを判断することが困難となります。そのため、利害関係人のプライバシーを侵害するおそれがある等、内部通報をした者に対してつまびらかに情報を明らかにすることに支障がある場合を除いて、内部通報への対応結果を内部通報をした者に伝える必要があります。「内部通報への対応結果を内部通報者に伝える必要はない」というDの発言はBad発言です。)

東証一部上場会社のY社の取締役会では、先月に引き続き、内部通報制度の在り方の見直し案を検討中です。内部通報の受付に関する論点について意見を求められた次の3人が下記の発言を行いました。誰の発言がGood発言でしょうか?

取締役A:「規程には、内部通報者が不利益となるような取扱いを防ぐための措置だけでなく、内部通報者が不利益な取扱いを受けていないかをどうやって把握するのかについても盛り込んだ方がいいのではないでしょうか。」

取締役B:「情報管理の観点から、内部通報者本人から通報内容が流出する可能性にも備える必要があるのではないでしょうか。」

取締役C:「通報者本人が通報内容を自ら流出させることは考えにくいので、それは考慮する必要がないでしょう。それとは別の話ですが、内部通報への対応結果を内部通報をした者に伝える必要があるのではないでしょうか。」

取締役D:「内部通報への対応結果は経営問題や人事に直結する問題なので、内部通報をした者にあえて伝える必要はないと考えます。」

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

コロナ禍は株主総会の形を従来とは大きく変えた。また、2015年に創設されたコーポレートガバナンス・コード(以下、CGコード)への対応を迫られる中で、上場会社各社のガバナンス体制も変化を余儀なくされている。これらを明確に示すのが、株主総会・CGコードへの対応を「定点観測」している・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

コロナ禍は株主総会の形を従来とは大きく変えた。また、2015年に創設されたコーポレートガバナンス・コード(以下、CGコード)への対応を迫られる中で、上場会社各社のガバナンス体制も変化を余儀なくされている。これらを明確に示すのが、株主総会・CGコードへの対応を「定点観測」している全国株懇連合会(以下、株懇)の調査結果だ。

株懇は(2021年)11月17日に「2021年度全株懇調査報告書~株主総会等に関する実態調査集計表~」(以下、2021年調査結果)を公表しているが、当フォーラムでは2021年調査結果を2020年以前の調査結果と時系列で比較してみた。本稿では、その結果見えてきた株主総会、CGコードの対応のトレンドをレポートする。

■株主総会のトレンド

2021年調査結果では、コロナ禍2年目の株主総会の実態が浮き彫りとなった。まず、上場会社の株主総会に出席した株主(当日議場に来場した株主。出席役員は除く)は20名未満がもっとも多く半数を超えており(53.6%)、割合ではコロナ前の2018年、2019年に比べ10倍にも及ぶとともに、出席株主はコロナ禍1年目の2020年よりもさらに減っていたことが明らかとなっている(2021年調査結果の15ページを参照)。株主に対する来場自制の呼びかけが浸透したことが最大の理由と言えよう。

| 2018年 | 2019年 | 2020年 | 2021年 | |

| 20名未満 | 89社(5.3%) | 100社(5.9%) | 713社(45.0%) | 862社(53.6%) |

| 20名以上50名未満 | 371社(22.1%) | 414社(24.5%) | 533社(33.6%) | 525社(32.6%) |

| 50名以上 | 1,222社(72.7%) | 1,176社(69.6%) | 340社(21.4%) | 222社(13.8%) |

また、株主総会に要する時間も短くなっている。2021年調査結果では、株主総会に要した時間が「30分以内」だった上場会社が43.4%、「1時間以内」だった上場会社が43.6%と合わせて9割近くを占めた。これは下表のとおり、コロナ禍前の株主総会よりも大幅に短くなっている(2021年調査結果の14ページを参照)。

| 2018年 | 2019年 | 2020年 | 2021年 | |

| 30分以内 | 216社(12.8%) | 186社(11.0%) | 701社(44.2%) | 699社(43.4%) |

| 1時間以内 | 859社(51.1%) | 867社(51.3%) | 712社(44.9%) | 702社(43.6%) |

| 1時間30分以内 | 349社(20.7%) | 371社(22.0%) | 147社(9.3%) | 168社(10.4%) |

| 2時間以内 | 186社(11.1%) | 185社(10.9%) | 20社(1.3%) | 29社(1.8%) |

| 2時間30分以内 | 59社(3.5%) | 64社(3.8%) | 4社(0.3%) | 8社(0.5%) |

| 3時間以内 | 9社(0.5%) | 11社(0.7%) | 1社(0.1%) | 2社(0.1%) |

| 3時間超 | 4社(0.2%) | 6社(0.4%) | 1社(0.1%) | 1社(0.1%) |

株主総会の時間短縮の背景には、出席株主数の減少に伴う質疑応答時間の減少がある(たとえば、株主から質問がなかった上場会社の数は2019年は326社(19.3%)であったのに対し、2021年には634社(39.4%)に倍増している)が、それに加えて2021年3月1日から施行されている改正会社法で新設された「1件当たり10個を超えた提案議案」を拒絶する規定の影響も考えられる(同規定の詳細は2019年11月27日のニュース「株主提案権の濫用的行使制限規定の一部が消滅」を参照)。実際、「拒絶した」と回答した会社は11.6%あった。会社法改正の効果が早速出たと言えよう(2021年調査結果の25ページを参照)。

なお、当然ながら、株主総会への出席を促すことを目的とする「お土産」(【役員会 Good&Bad発言集】安定株主を確保するための方策を参照)を配布する会社も下表のとおり激減している(2021年調査結果の33ページを参照)。

| 2018年 | 2019年 | 2020年 | 2021年 | |

| あり | 1,137社(67.6%) | 1,050社(62.1%) | 244社(15.4%) | 120社(7.5%) |

| なし | 545社(32.4%) | 641社(37.9%) | 1,342社(84.6%) | 1,489社(92.5%) |

元々、お土産は機関投資家や外国人投資家にはメリットがないため株主平等原則に反するとの批判も根強かったことから減少傾向にあったが(例えば2015年の調査では77.7%の上場会社が株主総会出席者にお土産を渡していた)、コロナ禍を受け来場を遠慮してもらうという施策とも相入れないため、これまでの減少傾向に拍車がかかったということだろう。

一方、コロナ禍で増加したのが、バーチャル総会に取り組む会社の数だ。2020年の調査ではリアル株主総会を開催するハイブリッド出席型バーチャル総会を実施した上場会社は10社に過ぎなかったが(2020年調査結果の42ページを参照)、2021年には42社 (2.6%)に急増しており、「検討中」の会社は444社(27.6%)にも上っている(2021年調査結果の35ページを参照)。また、バーチャルオンリー総会を検討中の会社も200社を超えている。

ハイブリッド出席型バーチャル総会 : リアルな株主総会の会場に在所しない株主が、インターネット等の手段を用いて、文字通り株主総会に会社法上の「出席」をすることができる株主総会。リアルな会場を設けるという点で、バーチャルオンリー型株主総会とは異なる。

バーチャルオンリー総会 : リアル株主総会を開催せず、全出席者が遠隔地からインターネット等で参加する株主総会。日本の会社法では、株主総会を招集するには、開催する「場所」を定めることを求めていることから(会社法298条1項1号)、実現は困難とされていたが、2021年6月19日より施行された改正産業競争力強化法において上場会社に限り会社法の特例として「場所の定めのない株主総会」の開催が可能となった。

| 導入済み | 検討中 | |

| リアル株主総会を開催するハイブリッド出席型バーチャル総会の開催 | 42社(2.6%) | 444社(27.6%) |

| リアル株主総会を開催しないバーチャルオンリー総会の開催 | 6社(0.4%) | 204社(12.7%) |

なお、バーチャルオンリー総会についてはISSが批判的な立場を表明していることには留意したい(ISSのバーチャルオンリー総会への姿勢については2021年10月11日のニュース「ISSがポリシー改定に向けたアンケート結果を公表、バーチャルオンリー総会に批判集まる」を参照)。

バーチャル総会とまでいかなくても、株主総会を撮影し、その動画を総会終了後にインターネットで一般公開(誰でも閲覧可能)した上場会社は2020年には164社(10.0%)であったが、2021年には282社(17.0%)へと100社以上増えている(2021年調査結果の36ページを参照)。コロナ以前から増加傾向にあった議決権行使の電子化も、下表のとおりコロナ禍で増加に拍車がかかっており(2021年調査結果の7ページを参照)、株主総会の場が着実にリアルからオンラインに移行しつつある。

| 2018年 | 2019年 | 2020年 | 2021年 | |

| 電子投票制度の採用 | 735社 | 793社 | 869社 | 1,064社 |

| スマートフォン用議決権行使のウェブサイトの設置 | 221社 | 454社 | 630社 | 913社 |

また、リアル株主総会への出席者が減ったことで、役員候補者の人物像を「見える化」する必要性は以前よりも増したと言える。それは下表のとおり株主総会参考書類の変化に表れている(2021年調査結果の27ページを参照。スキル・マトリックスは2021年に新規調査項目となったため、2020年以前のデータはない)。

| 2018年 | 2019年 | 2020年 | 2021年 | |

| 株主総会参考書類に候補者の顔写真を掲載 | 429社 | 497社 | 532社 | 602社 |

| 株主総会参考書類にスキル・マトリックス(表形式)を掲載 | - | - | - | 309社 |

スキル・マトリックスは2021年6月に実施されたCGコードの改訂により補充原則4-11①(下記参照。赤字が改訂部分)で例示されたこともあり、来年の調査で急増することは確実だろう。

| 補充原則4-11① 取締役会は、経営戦略に照らして自らが備えるべきスキル等を特定した上で、取締役会の全体としての知識・経験・能力のバランス、多様性及び規模に関する考え方を定め、各取締役の知識・経験・能力等を一覧化したいわゆるスキル・マトリックスをはじめ、経営環境や事業特性等に応じた適切な形で取締役の有するスキル等の組み合わせを取締役の選任に関する方針・手続と併せて開示すべきである。その際、独立社外取締役には、他社での経営経験を有する者を含めるべきである。 |

■CGコード対応の実態

次にCGコードへの対応の変化を見てみよう。CGコードに対応するために劇的に進んだのが、経営陣の指名や報酬について議論する任意の委員会の設置だ(2021年調査結果の70ページを参照)。

| 2018年 | 2019年 | 2020年 | 2021年 | |

| 設置済み | 617社(36.3%) | 844社(49.4%) | 937社(58.3%) | 1,070社(66.5%) |

| 設置を検討中 | 190社(11.2%) | 187社(10.9%) | 111社(6.9%) | 149社(9.3%) |

| 設置の予定なし | 1,083社(63.7%) | 677社(39.6%) | 563社(34.9%) | 389社(24.2%) |

周知のとおり、2021年6月に行われたCGコードの改訂では、補充原則4-10①(下記参照。赤字が改訂部分)において「独立社外取締役」を主要な構成員とする独立した指名委員会・報酬委員会の設置が求められた。この結果、もはや「設置の予定なし」では同補充原則をエクスプレインせざるを得なくなることから、来年(2022年)の調査では「設置済み」とする上場会社がさらに増加するのは確実だろう。

| 補充原則4-10① 上場会社が監査役会設置会社または監査等委員会設置会社であって、独立社外取締役が取締役会の過半数に達していない場合には、経営陣幹部・取締役の指名(後継者計画を含む)・報酬などに係る取締役会の機能の独立性・客観性と説明責任を強化するため、取締役会の下に独立社外取締役を主要な構成員とする 特に、プライム市場上場会社は、各委員会の構成員の過半数を独立社外取締役とすることを基本とし、その委員会構成の独立性に関する考え方・権限・役割等を開示すべきである。 |

政策保有株式に対する上場会社のスタンスもCGコードの影響を受けて変化を見せている。CGコードの原則1-4では、上場会社が政策保有株式として上場株式を保有する場合、縮減に関する方針・考え方などを開示することを求めることなどにより、結果として政策保有株式の売却が推奨されているが、これを受けて政策保有株式を一部もしくは全部売却または売却を検討中の上場会社は年々着実に増加している(2021年調査結果の61ページを参照)。

| 【原則1-4.政策保有株式】 上場会社が政策保有株式として上場株式を保有する場合には、政策保有株式の縮減に関する方針・考え方など、政策保有に関する方針を開示すべきである。また、毎年、取締役会で、個別の政策保有株式について、保有目的が適切か、保有に伴う便益やリスクが資本コストに見合っているか等を具体的に精査し、保有の適否を検証するとともに、そうした検証の内容について開示すべきである。 上場会社は、政策保有株式に係る議決権の行使について、適切な対応を確保するための具体的な基準を策定・開示し、その基準に沿った対応を行うべきである。 |

| 2018年 | 2019年 | 2020年 | 2021年 | |

| 政策保有株式を一部もしくは全部売却 または売却を検討中 |

862社(51.2%) | 1,031社(61.1%) | 1,013社(63.0%) | 1,080社(67.0%) |

| 政策保有株式を売却する予定はない | 820社(48.8%) | 451社(26.7%) | 392社(24.4%) | 326社(20.2%) |

| 政策保有株式を保有していない | - | 208社(12.3%) | 202社(12.6%) | 206社(12.8%) |

CGコード導入当初は上場会社各社に戸惑いが広がった取締役会評価だが、ほとんどの会社が何らかの形で実施している。今後焦点となるのが「外部評価」を受けるかどうかだ。CGコードの補充原則4-11③ では取締役会全体の実効性について分析・評価にあたり「取締役の自己評価などを参考にしつつ」とされており、必ずしも外部評価を受けることを必須としていないが、取締役会の外部評価を受けている上場会社は2019年に急増した後も着実に増えている(2021年調査結果の63ページを参照)。

| 補充原則4-11③ 取締役会は、毎年、各取締役の自己評価なども参考にしつつ、取締役会全体の実効性について分析・評価を行い、その結果の概要を開示すべきである。 |

| 2018年 | 2019年 | 2020年 | 2021年 | |

| 外部評価を受けている | 77社(4.5%) | 213社(12.6%) | 237社(14.7%) | 264社(16.4%) |

| 外部評価を受ける予定 | 38社(2.2%) | 50社(3.0%) | 40社(2.5%) | 47社(2.9%) |

| 外部評価を受けていない | 1,614社(93.3%) | 1,427社(84.4%) | 1,330社(82.8%) | 1,301社(80.7%) |

2021年調査結果とコンプライ率との間に大きな差異が見られたのが、「筆頭独立社外取締役」の決定を求める補充原則4-8②だ。

| 補充原則4-8② 独立社外取締役は、例えば、互選により「筆頭独立社外取締役」を決定することなどにより、経営陣との連絡・調整や監査役または監査役会との連携に係る体制整備を図るべきである。 |

補充原則4-8②のコンプライ率は東証一部上場会社で92.1%に達しているが(東証が2019年11月29日に公表した「改訂コーポレートガバナンス・コードへの対応状況及び取締役会並びに指名委員会・報酬委員会の活動状況に係る開示の状況」の5ページを参照)、下表のとおり2021年調査結果(2021年調査結果の163ページを参照)では筆頭独立社外取締役がいない上場会社が9割近くとなっている。これは、補充原則4-8②には「など」(上記の赤字部分)という“逃げ道”があることから、大半の会社は筆頭独立社外取締役を決定せずに、別の形で「経営陣との連絡・調整や監査役または監査役会との連携に係る体制」があることを理由に同原則をコンプライとしているものと考えられる。

| 2018年 | 2019年 | 2020年 | 2021年 | |

| 筆頭独立社外取締役を決定した | 147社(8.7%) | 162社(9.6%) | 181社(11.3%) | 166社(10.3%) |

| 筆頭独立社外取締役はいない | 1,535社(91.3%) | 1,528社(90.4%) | 1,426社(88.7%) | 1,446社(89.7%) |

また、原則4-14についても同様のズレが生じていることが確認された。役員に対するトレーニングについて定める原則4-14のコンプライ率は東証一部上場会社で99.4%に達しているが(上記の東証の調査結果の5ページを参照)、2021年調査結果ではトレーニングプログラムがあると回答した上場会社は7割を切っており(2021年調査結果の164ページを参照)、集計対象の違いによるブレだけでは説明が難しい差異が生じている。

| 【原則4-14.取締役・監査役のトレーニング】 新任者をはじめとする取締役・監査役は、上場会社の重要な統治機関の一翼を担う者として期待される役割・責務を適切に果たすため、その役割・責務に係る理解を深めるとともに、必要な知識の習得や適切な更新等の研鑽に努めるべきである。このため、上場会社は、個々の取締役・監査役に適合したトレーニングの機会の提供・斡旋やその費用の支援を行うべきであり、取締役会は、こうした対応が適切にとられているか否かを確認すべきである。 |

| 2018年 | 2019年 | 2020年 | 2021年 | |

| トレーニングプログラムあり | 993社(59.0%) | 1,045社(61.8%) | 1,008社(62.7%) | 1,038社(64.4%) |

| トレーニングプログラムなし | 689社(41.0%) | 645社(3.0%) | 599社(37.3%) | 574社(35.6%) |

この差異の原因として、役員に対するトレーニングプログラムがないにもかかわらず原則4-14をコンプライした会社の中には、トレーニングプログラムといえるほどの仕組み(例えば新任の役員向けに会社の概要を説明したり工場を巡回したりするプログラムや、会社が役員のスキルに応じて「ファイナンス」「コンプライアンス」「ガバナンス」といったジャンルやレベル、受講時間数などを指定して外部セミナーの受講を勧奨し、受講結果を集計して取締役会で報告するといった仕組みなど)はないものの、単に役員が外部セミナーを任意で受講すれば費用は会社が負担することになっているため、「費用の支援」があるとして同原則をコンプライとしている会社が多数あるものと思われる。しかし、本原則では「こうした対応が適切にとられているか否かを確認」することが求められている(上記赤字部分)。上場会社各社は、本原則を実質的にコンプライできるように改善を図るべきであろう。

近年、機関投資家は形式的なコンプライよりも納得感のある理由を伴ったエクスプレインを評価する傾向がある。CGコードへの対応状況は議案への賛否にも影響しかねないだけに、上場会社各社は仮にコンプライするとしてもその「質」にも目を向けたいところだ。

なお、CGコードの補充原則1-1①では、「相当数の反対票」が投じられた会社提案議案についてその原因の分析、株主との対話等の要否の検討を求めているが、上場会社各社が想定した「相当数」は下表のとおりであり、年による有意な増減は確認できなかった(2021年調査結果の61ページを参照)。正解となる数値があるわけではないため、どれ位の反対票をもって「相当数の反対票」とするかは各社の置かれた状況や考え方次第と言えそうだ。

| 補充原則1-1① 取締役会は、株主総会において可決には至ったものの相当数の反対票が投じられた会社提案議案があったと認めるときは、反対の理由や反対票が多くなった原因の分析を行い、株主との対話その他の対応の要否について検討を行うべきである。 |

| 2019年 | 2020年 | 2021年 | |

| 10%未満 | 229社(13.6%) | 211社(13.1%) | 203社(12.6%) |

| 10%以上20%未満 | 184社(10.9%) | 176社(11.0%) | 182社(11.3%) |

| 20%以上30%未満 | 293社(17.3%) | 292社(18.2%) | 282社(17.5%) |

| 30%以上 | 224社(13.3%) | 205社(12.8%) | 204社(12.7%) |

| 想定しなかった | 760社(45.0%) | 741社(46.0%) | 723社(45.0%) |

今年12月末が締切りとされる改訂CGコードに対応したCG報告書、さらには来年4月4日の新市場区分移行後に開催される株主総会後に提出が求められるプライム市場上場会社に求められる原則(いわゆるプライム市場特則)に対応したCG報告書の提出に向け、上場会社各社の準備は佳境に入っているものと思われるが、CG報告書だけでは表現できない事項もあろう。こうした場合、CG報告書からの参照先としての統合報告書を充実させることも考えられる。下表のとおり、統合報告書を作成する上場会社は3年で2倍近くに増えている。統合報告書未作成の会社としては注目しておきたいトレンドと言えるだろう(2021年調査結果の145ページを参照)。

| 2018年 | 2019年 | 2020年 | 2021年 | |

| 作成会社数 | 219社 | 264社 | 340社 | 409社 |

企業経営がサステナビリティ(持続可能性)という課題に直面する中、「モノを買わせる」ことに重きを置いてきたマーケティングの概念やあり方も大きな転換点を迎えている。それとともに注目を集めているのが、経営層にもファンが多い・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

企業経営がサステナビリティ(持続可能性)という課題に直面する中、「モノを買わせる」ことに重きを置いてきたマーケティングの概念やあり方も大きな転換点を迎えている。それとともに注目を集めているのが、経営層にもファンが多い近代マーケティングの権威 フィリップ・コトラーらによって提唱されているH2Hマーケティング(Human-to-Human Marketing)だ。H2Hマーケティングとは文字通り「人間」を中核に据えた人間主体のマーケティングであり、マーケティングが「人間の役に立ちながら利益を生み出す」という本来の目的を取り戻すための新しいマーケティングの概念として登場した。今年(2021年)9月に日本で新刊出版された翻訳本「コトラーのH2Hマーケティング」も話題を呼んでいる。

H2Hマーケティングが生まれた背景には、必要以上にモノを買わせるマーケティング手法とそれがもたらす大量消費による環境へのダメージや、利益至上主義による非倫理的な企業の行動など、従来のマーケティングが必ずしも良い結果を生まなくなってきているということがある。1967年に出版され、いまだにマーケティングの教科書として世界中のビジネススクールで採用される「マーケティング・マネジメント」の著者であるコトラーはマーケティングの歴史を作った人物であるだけに、こうした古いマーケティング理論の学者と思われがちだ。しかし、コトラーはマーケティング理論を、製品を売り込むことに重きを置いた「製品中心」の概念から、顧客の満足を目指す「消費者志向」へと進化させ、さらに21世紀に入ると、企業が経済においてのみならず社会にとっても価値がある存在となるべきであることを説いた「価値主導」の考え方を提唱、マーケティングの目的を「世界をより良い場所にしていくこと」と位置付けた。そして現在、コトラーのマーケティング理論は、「人間」を中核に据えた人間主体のマーケティングの概念であるH2Hマーケティングに至っている。

商品の販売ではなく「信頼」と「他者への奉仕」という人間としての価値に重点を置き、現在の社会に欠けている信用、誠実さ、共感、サステナビリティ等の課題とそれらへの取り組みを提示し、従来のマーケティングの再構築を試みるH2Hマーケティングは企業経営に通じるものがある。国内外の企業で会計不正の事例が後を絶たず、コーポレートガバナンスの中核をなす経営者の誠実性と倫理観が常に大きな課題となっているが、信用や誠実さを重視するH2Hマーケティングは企業経営と多くの共通点を見出すことができる。また、H2Hマーケティングが目指している企業像は「どの利害関係者も他の集団を犠牲にすることなく自他ともに繁栄する企業」であり、近江商人の三方よし(売り手よし、買い手よし、世間よし)に近い考え方と言える。三方すべてに利益を配分することが、事業を安定的で持続可能なものにするための必須条件であるとの考えはサステナビリティの考え方とも一致している。

H2Hマーケティングを理解することは、企業経営とコーポレートガバナンスが抱える課題を再認識する機会になるとともに、両者のあり方を考える上でのヒントにもなろう。

日本シェアホルダーサービス株式会社

研究開発/コンサルティング部

チーフコンサルタント

藤島 裕三 様

コーポレートガバナンス・コード(以下、CGコード)は原則主義によるソフト・ローであるため、これを実施しなければ/開示しなければ「コンプライできない」といった線引きは存在しません。それでも、CGコードの各原則の文言から当然に必要と考えられる事項がひと通り揃っていなければコンプライとすべきではないでしょう。また、投資家に評価されるコンプライとするためには、各原則の趣旨を適切に反映した開示内容とする必要があります。

原則主義 : 大まかな原理・原則だけを定め、細かな運用は現場の判断に任せるという規制方法のこと。プリンシプルベース・アプローチ とも呼ばれる。プリンシプルベース(原則主義)の反意語は「ルールベース(細則主義)」である。 (文責:上場会社役員ガバナンスフォーラム)

本稿では、2021年6月の改訂により新設・変更された原則のうち、コーポレート・ガバナンス報告書(以下、CG報告書)において「特定の事項の開示を求める原則」(いわゆる開示原則)とされている4つの原則について、①コンプライとするために最低限必要な事項、②投資家に評価されるために必要な事項、をそれぞれ解説します。

| 上場会社は、女性・外国人・中途採用者の管理職への登用等、中核人材の登用等における多様性の確保についての考え方と自主的かつ測定可能な目標を示すとともに、その状況を開示すべきである。 また、中長期的な企業価値の向上に向けた人材戦略の重要性に鑑み、多様性の確保に向けた人材育成方針と社内環境整備方針をその実施状況と併せて開示すべきである。 |

① コンプライするために最低限必要な事項

東証が公表しているCG報告書記載要項(3ページ)では、「多様性の確保についての考え方」「多様性の確保の自主的かつ測定可能な目標」「多様性の確保の状況」を、(1)女性の管理職への登用、(2)外国人の管理職への登用、(3)中途採用者の管理職への登用、(4)その他の事項(多様性の確保についての総論的な考え方を含む)、のそれぞれについて記載することを求め、さらに「多様性の確保に向けた人材育成方針、社内環境整備方針、その状況」の記載を求めています。これらをマトリックスにすると、下記のとおり16個(=4×3+2×2)のマスができます。

| A.考え方 | B.目標 | C.状況 | |

| 1.女性 | |||

| 2.外国人 | |||

| 3.中途採用者 | |||

| 4.その他 |

| D.方針 | E.実施状況 | |

| 5.人材育成 | ||

| 6.社内環境整備 |

もっとも、これら16個のマスを全て埋めなければ本補充原則をコンプライできないというわけではありません。「A.考え方」は1〜4をまとめて示せばよいでしょう。また、「4.その他」は特段のものがある場合のみ記載するということで問題ありません。「5.人材育成」と「6.社内環境整備」は明確に分けられないケースも想定され、また、「D.方針」を打ち出すことが「E.実施状況」を説明することになると言える場合もあり得ます。これらについては柔軟な記載が許容されるでしょう。

ポイントは「B.目標」と「C.状況」を、「1.女性」「2.外国人」「3.中途採用者」について“測定可能な”形、すなわち6つ(=2×3)の数値として示すということです。この点に関して東証はFAQで以下のように回答しています。

| 質問 コーポレートガバナンス・コードの補充原則2-4①について、状況の開示は行っているものの、「自主的かつ測定可能な目標」について定めていない場合、エクスプレインの対象となりますか。 |

| 回答 本補充原則では、「中核人材の登用等における多様性の確保についての考え方」と「自主的かつ測定可能な目標」とともに、「その状況」に関する開示を求めていることから、多様性の確保について何ら目標を定めない場合は、その理由についてエクスプレインしていただくことが想定されます。 |

| 質問 コーポレートガバナンス・コードの補充原則2-4①における「測定可能な目標」について、定量的な目標でなければいけませんか。 |

| 回答 本補充原則の「自主的かつ測定可能な目標」に関して、どのような形式で目標を示すかは、各社の状況に応じるものの、一般的に、「測定可能」といえるためには、事後的に目標の達成状況が測定可能であることが必要と考えられます。例えば、特定の数値を用いて目標を示す方法のほか、「程度」という表現やレンジ(範囲)を用いて示す方法、現状の数値を示したうえで「現状を維持」「現状より増加させる」といった目標を示す方法などが考えられます。 |

上記から引き出されるミニマムな開示は、「1.女性」「2.外国人」「3.中途採用者」のいずれか1つについて、「C.状況」を何らかの数値により示したうえで、「B.目標」として、「現状維持」や「現状より増加」といった記載を加えるということです。すなわち、数値については、1〜3のうち1つだけ開示すれば足りることになります。最近は女性を管理職に登用する企業が増えていますので、「1.女性」の「C.状況」に関するデータを示すことが最も取り組みやすいでしょう。それすらも開示できないのであれば、エクスプレインとすべきです。

② 投資家に評価されるために必要な事項

金融庁に設置されたスチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議が2020年12月18日付けで公表した意見書「コロナ後の企業の変革に向けた取締役会の機能発揮及び企業の中核人材の多様性の確保」では、「2.企業の中核人材における多様性(ダイバーシティ)の確保」において、「取締役会や経営陣を支える管理職層においてジェンダー・国際性・職歴等の多様性が確保され、それらの中核人材が経験を重ねながら、取締役や経営陣に登用される仕組みを構築することが極めて重要である」との問題意識が示されています。したがって、本補充原則への対応としては、単に管理職の多様性を開示するのみならず、それが将来の経営人材の育成につながる「サクセッションプラン」の一環であることについての説明が期待されます。

また意見書は、多様性確保を推進する「人材育成体制や社内環境の整備」として、「多様な働き方やキャリア形成を受け入れた上で、社員のスキルや成果が公正に評価され、それに応じた役職・権限、報酬、機会を得る仕組みの整備」を期待しています。したがって、単なる教育研修や福利厚生といった施策にとどまらず、人事制度に組み込まれている仕組みや取り組みについて説明することが望ましいと言えるでしょう。

| 上場会社は、経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示すべきである。また、人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである。 特に、プライム市場上場会社は、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである。 |

① コンプライするため最低限必要な事項

本補充原則では、「経営戦略の開示に当たって」情報の開示・提供が求められており、必ずしもCG報告書でサステナビリティへの取り組みや人的資本や知的財産への投資等について詳細な説明が必要になるわけではありません。記載要項(4ページ参照)では<サステナビリティについての取り組み>と<人的資本、知的財産への投資等>に分けて記載することを求めていますが、いずれについても、中期経営計画の説明資料、統合報告書やCSR報告書などで既に一定の情報を開示している場合は、これらを参照できるウェブサイトのURLを貼り付けることをもって「コンプライ」とすることは可能でしょう。

なお、何が「サステナビリティについての取り組み」に相当するのかについては、補充原則2-3①が以下のとおり例示しています。既存の情報開示や実際の取り組みの中にこれらに該当するものがあればそれを開示すれば足りますし、これらはあくまで例示ですので、他に「サステナビリティについての取り組み」にふさわしいと考えるものがあれば、それを開示すればよいでしょう。人的資本や知的財産についても、人材開発や特許戦略などに関する事項を棚卸して示すことで対応可能と考えられます。

・気候変動などの地球環境問題への配慮

・人権の尊重

・従業員の健康・労働環境への配慮や構成・適切な処遇

・取引先との公正・適切な取引

・自然災害等への危機管理

一方、後段のプライム市場上場会社を対象とした部分(以下、プライム特則)が求めているTCFD による開示について、東証のFAQは以下の見解を示しています。このFAQによれば、本プライム特則をコンプライするためにはTCFDのフレームワーク(ガバナンス、戦略、リスク管理、指標と目標)に沿って(TCFDが開示を推奨する要素については2021年7月7日のニュース「TCFD開示の4要素のうち有報での開示が必須となりそうな2要素とは?」参照 引用:上場会社役員ガバナンスフォーラム)、気候変動への取り組みを説明する必要があるものの、必ずしも4つの要素を全て揃えるところまでは求められていないということになります。実際の取り組みが伴っている範囲での開示を行えば、コンプライとするには十分と言えるでしょう。

TCFD : 主要国の金融当局(中央銀行、金融監督当局、財務省)やIMF(国際通貨基金)、世界銀行、BIS(国際決済銀行)、OECD(経済協力開発機構)などで構成される国際的な金融システムの安定を目的とする組織である金融安定理事会(FSB)が設置した組織。TCFDとは「Task Force on Climate-related Financial Disclosures」の略である。TCFDが2017年6月に公表した最終提言は、気候変動リスクに関する情報開示のフレームワーク(枠組み)のグローバルスタンダードになりつつある。(文責:上場会社役員ガバナンスフォーラム)

| 質問 コーポレートガバナンス・コードの補充原則3-1③後段の「TCFDまたはそれと同等の枠組みに基づく開示の質と量の充実」の「実施」にあたって、TCFD以外に想定される枠組みはありますか。 |

| 回答 投資家と企業の間のサステナビリティに関する建設的な対話を促進する観点から、特に気候変動については、国際的に確立されたTCFD提言の枠組みに基づく開示の充実を求めるものです。 現在、IFRS財団により検討が進められているサステナビリティ開示の統一的な枠組みが策定された場合に、「TCFDと同等の枠組み」に該当することが想定されます。現時点では、補充原則3-1③後段において想定される開示の枠組みは、TCFD提言のみとなります。 |

| 質問 コーポレートガバナンス・コードの補充原則3-1③後段の「TCFDまたはそれと同等の枠組みに基づく開示の質と量の充実」の「実施」にあたっては、TCFD枠組みに基づく開示項目をすべて開示しなければいけませんか。 |

| 回答 気候変動が事業活動に与える影響は、各社の業種や事業特性に応じて異なるものと想定されることから、各社においてはTCFD提言の枠組みを参照しながら、自社に必要と考えられる項目から順次開示を進めることで差し支えないものと考えられます。 |

なお、プライム特則は新市場への一斉移行日である2022年4月4日以降に適用されるため、同日以降の株主総会後に提出するCG報告書で対応すれば問題ありません。今回の提出期限においては未対応のままコンプライとすることも可能です。

② 投資家に評価されるために必要な事項

サステナビリティへの取り組みは、補充原則2-3①にもあるように「リスクの減少のみならず収益機会にもつながる」ことが期待されます。したがって社会貢献活動といったCSR的な発想による開示にとどまらず、自社独自のサステナビリティに関する取り組みがいかに事業の競争力を高め、企業の収益力そして財務的な企業価値を向上させるかを、経営戦略に紐付けて説明することが望まれます。

CSR : 「Corporate Social Responsibility」の略で、「企業の社会的責任」と訳される。企業を「社会の構成員」として位置付けることで、企業は取引先・消費者・株主・従業員・地域社会などのステークホルダーに対し責任ある行動を行い、社会的課題に応え、ステークホルダーとの間で信頼関係を築いていくべきという考え方。(文責:上場会社役員ガバナンスフォーラム)

「人的資本や知的財産への投資等」についても、企業価値向上を達成するための経営戦略の重要な一部としての説明が求められます。本補充原則では「投資等」としているとおり、必ずしも投資の観点だけが求められているわけではありませんが、基本的には人件費や研究開発費も投資と捉え、中長期的な収益性向上を実現する施策と位置付けることが期待されています。事業ポートフォリオに連動した最適配分の方針、ROICなどに基づく投資収益性なども併せて開示すると、より本補充原則の趣旨に沿ったコンプライとして評価されるでしょう。

気候変動に関しては、何と言ってもTCFDフレームワークに高い水準で対応したうえで開示を実施することに尽きます。TCFDが開示を推奨するガバナンス、戦略、リスク管理、指標と目標の4つの項目について開示することは当然として、「戦略」において要求される複数のシナリオ分析(*)を精緻に行うこと、その影響度を「大・中・小」といった大まかな区分にとどまらず、「金額換算」により定量的に説明することなどが考えられます。自社事業に対する気候変動リスクのインパクトに応じて、自社にとって最適な開示水準を検討してください。

2℃以下シナリオ : 気温の上昇を「2℃以内」にとどめることを目標とするパリ協定で合意された脱炭素社会を目指すシナリオ(文責:上場会社役員ガバナンスフォーラム)

物理的気候関連リスク : 気温上昇、豪雨、洪水、干ばつ、気候パターンの変化、山火事、自然災害によるサプライチェーンの寸断など(文責:上場会社役員ガバナンスフォーラム)

| 上場会社が監査役会設置会社または監査等委員会設置会社であって、独立社外取締役が取締役会の過半数に達していない場合には、経営陣幹部・取締役の指名(後継者計画を含む)・報酬などに係る取締役会の機能の独立性・客観性と説明責任を強化するため、取締役会の下に独立社外取締役を主要な構成員とする 特に、プライム市場上場会社は、各委員会の構成員の過半数を独立社外取役とすることを基本とし、その委員会構成の独立性に関する考え方・権限・役割等を開示すべきである。 |

① コンプライするため最低限必要な事項

本補充原則の後段は上記補充原則3-1③と同じくプライム特則であり、12月末までに対応が必須なものではありません。もっとも、相当数の企業では、CG報告書「指名委員会又は報酬・指名委員会に相当する任意の委員会の有無」欄の補足説明などで既に一定の記載があり、これらを参照することで、コンプライとするには十分な情報を得ることができるでしょう。

なお、本補充原則は、「各委員会の構成員の過半数を独立社外取締役とすることを基本」とすることを求めています。この「基本」について東証のパブリックコメントでは、「委員長を独立社外取締役とすることにより独立性を担保することもあり得る」としていますので(63ページの東証の回答の下から2つ目の※参照)、必ずしも委員会の過半数が独立社外取締役でなくてもコンプライとすることは可能です。独立社外取締役がゼロの委員会を設置している企業は稀でしょうから、当該独立社外取締役を委員長とすることも大いに検討の余地があります。

② 投資家に評価されるために必要な事項

まず委員会構成については、グローバルでは指名・報酬委員会を独立社外取締役だけで構成することがスタンダードになっています。したがって、本補充原則が求める「過半数」は投資家にとって物足りない、ミニマムリクワイヤメントに過ぎないと認識すべきでしょう。少なくとも経営トップはメンバーとしない、業務執行取締役をメンバーとすることを避けるなど、独立性を高めるための工夫が期待されます。

また、本補充原則が開示を求める「権限・役割」としては、例えば単に「取締役の選任および報酬に関する事項」とするのではなく、具体的な検討内容の説明が必要になります。特に指名委員会にはサクセッションプランに対する主体的な監督が、報酬委員会にはインセンティブプランに対する積極的な関与が、それぞれ望ましいものと考えられます。ガバナンスの重要論点である取締役会の独立性を高める方策として、いかに両委員会を活用するかが問われています。

| 取締役会は、経営戦略に照らして自らが備えるべきスキル等を特定した上で、取締役会の全体としての知識・経験・能力のバランス、多様性及び規模に関する考え方を定め、各取締役の知識・経験・能力等を一覧化したいわゆるスキル・マトリックスをはじめ、経営環境や事業特性等に応じた適切な形で取締役の有するスキル等の組み合わせを取締役の選任に関する方針・手続と併せて開示すべきである。その際、独立社外取締役には、他社での経営経験を有する者を含めるべきである。 |

① コンプライするため最低限必要な事項

今回の改訂により、本補充原則では「取締役の有するスキル等の組み合わせ」の開示が求められ、開示のツールとして「スキル・マトリックス」が例示されました。東証のパブリックコメント(43ページの東証の回答の最初の※参照)では、スキル・マトリックスは「取締役の有するスキル等の組み合わせを開示するための方法の1つ」とされ、「より分かりやすい開示が考えられる場合には、スキル・マトリックス以外の方法による開示を行うことも想定されている」との考え方が示されています。ただ、本補充原則でスキル・マトリックスが例示されている以上、基本的には多くの企業がスキル・マトリックスを開示することが予想されます。スキル・マトリックス以外の方法により本補充原則をコンプライするためには、「より分かりやすい開示」であることを説明すべきです。

既にスキル・マトリックスを招集通知や統合報告書に掲載している企業は、参照できるウェブサイトのURLを貼り付ければコンプライとすることができるでしょう。一方、本補充原則の改訂に対応するため新たにスキル・マトリックスを作成した企業は、CG報告書の【特定の事項を開示すべきとする原則】欄に掲載するか、あるいは参考資料として末尾に添付することなどが考えられます。同時にウェブサイトでも開示すればベターでしょう。

なお、本補充原則の最後の一文には「独立社外取締役には、他社での経営経験を有する者を含めるべき」とありますが、何をもって「経営経験を有する」と言えるかが問題となります。この点、東証のFAQは以下のように回答しています。つまり、経営トップでなくとも経営陣幹部だった者がいれば、本補充原則をコンプライすることが可能になると考えられます。

| 質問 コーポレートガバナンス・コードの補充原則4-11①において、独立社外取締役には、他社での経営経験を有するものを含めるべきとされていますが、「他社での経営経験」の有無の基準はどのように考えればよいですか。他社の社長経験者のみが「他社での経営経験」を有するのでしょうか。 |

| 回答 本補充原則の「独立社外取締役に他社での経営経験を有するものを含めるべき」との文言については、コード改訂に係るフォローアップ会議より「独立社外取締役は、企業が経営環境の変化を見通し、経営戦略に反映させる上でより重要な役割を果たすことが求められるため、他社での経営経験を有する者を含めることが肝要」と提言されたことを踏まえて新設されたものです。 コードにおいて「他社での経営経験」の定義は定められていませんが、フォローアップ会議の提言では「CEO等の経験者に限られるという趣旨ではない」旨が示されています。 なお、一般論として、「経営経験」は経営陣幹部の一員としての経験に着目しているものと考えられますが、本原則の趣旨に照らして適切な資質等を有する人物かどうかという観点から各社でご判断いただくことになるものと考えられます。 |

② 投資家に評価されるために必要な事項

これまで開示されてきたスキル・マトリックス事例を見ると、現任の取締役が有しているスキルに○を付した、いわば“現状追認型”の開示が少なくありません。一方、フォローアップ会議の意見書(2ページ参照)は「取締役の選任に当たり」、事業戦略に照らして取締役会が備えるべきスキル等を特定したスキル・マトリックスを作成して公表することを求めています。すなわち、“未来志向型”のスキル・マトリックスの開示が期待されていると言えます。

このような期待に応えるスキル・マトリックスとするには、現任の取締役が備えているスキルを起点にするのではなく、経営ビジョンや中期経営計画など戦略に基づいてスキル項目を設定するべきです。そのためには、表としてのスキル・マトリックスを開示するだけでなく、各スキルの定義や意義を説明することが望ましいでしょう。各取締役の該当状況についても、招集通知の選任理由などにおいて「期待する役割」として説明しておきたいところです。

なお、未来志向でスキル・マトリックスを作成した結果、現任者では一部の重要なスキルをカバーできないかもしれません。その場合は役員トレーニング(原則4-14)でカバーすることも考えられますし、次期の役員選任プロセスに反映することを説明すればコンプライとして問題ありません。場合によっては、サクセッションプランを見直すことも必要でしょう。単に表としてのスキル・マトリックスを開示するのではなく、こうした仕組み・取り組みを説明することで、投資家の評価も高まるものと考えられます。

上場会社は、役員報酬に「業績連動報酬」、すなわち「利益の状況を示す指標、株式の市場価格の状況を示す指標その他の提出会社又は当該提出会社の関係会社の業績を示す指標を基礎として算定される報酬」が含まれる場合には、有価証券報告書の【役員の報酬等】において「当該業績連動報酬に係る指標」を記載しなければならない(企業内容等の開示に関する内閣府令の第3号様式)。

では、業績連動報酬を支給している上場会社各社は実際どのような指標を記載しているのだろうか。当フォーラムがTOPIX100を構成する2021年3月末決算会社の業績連動報酬に係る指標を調査したところ、下表のとおりだった。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

上場会社は、役員報酬に「業績連動報酬」、すなわち「利益の状況を示す指標、株式の市場価格の状況を示す指標その他の提出会社又は当該提出会社の関係会社の業績を示す指標を基礎として算定される報酬」が含まれる場合には、有価証券報告書の【役員の報酬等】において「当該業績連動報酬に係る指標」を記載しなければならない(企業内容等の開示に関する内閣府令の第3号様式)。

では、業績連動報酬を支給している上場会社各社は実際どのような指標を記載しているのだろうか。当フォーラムがTOPIX100を構成する2021年3月末決算会社の業績連動報酬に係る指標を調査したところ、下表のとおりだった。

| 業績連動報酬に係る指標 | 社数(%) | 備考 | ||

| PL指標 (注1) |

資本効率性指標 (注2) |

株価指標 (注3) |

||

| 〇 | 〇 | 〇 | 12(15%) | 〇は業績指標として採用していることを意味する。 |

| 〇 | 〇 | - | 20(26%) | |

| 〇 | - | 〇 | 10(13%) | |

| 〇 | - | - | 33(43%) | |

| - | 〇 | - | 2(3%) | |

| 合計 | 77社 | 業績連動報酬を採用していない会社3社を除いている。 | ||

上記調査結果のとおり、資本効率性指標を採用していない会社は56%と半数以上あった。全体としては利益(営業利益、経常利益、純利益など)を重視する会社が多く、資本効率性に関する指標(ROE、 ROA、 ROICなど)や株価指標(TSR)を採用している会社はそれよりも少なくなっている。

利益に関する指標は、分かりやすさという点で、役員のモチベーションを高めるには効果的と言える。ただし、利益の減少が自らの報酬低下に直結するため、低利益の事業について撤退や売却の判断が遅れたり、資本効率の悪い投資を継続したりするなどの弊害が生じる可能性がある。このような問題を未然に防ぐには、業績連動報酬に係る指標に資本効率性指標を含めることを検討することが有益だろう。

かねてから資本効率性指標を重視している事例として味の素、2021年3月期において資本効率指標のみに変更した事例として野村ホールディングスがある。

| 2)中期業績連動報酬 中期業績連動型株式報酬の評価指標、目標値および評価ウエイトは、次のとおりです。

|

相対TSR : TSR(株主総利回り=株価上昇率と配当利回りの合計)を競合他社等とに比較したもの。例えば、「自社の3年間のTSR-比較対象企業群の3年間の時価総額加重平均TSR」により算出する。

(注1):KPIとしてROEを選択した理由としては、2020年5月19日に公表した経営ビジョン・ビジネス戦略において、ビジネスの成長を図るための最重要指標としてROEを設定していることが挙げられます。 |

|||||||||

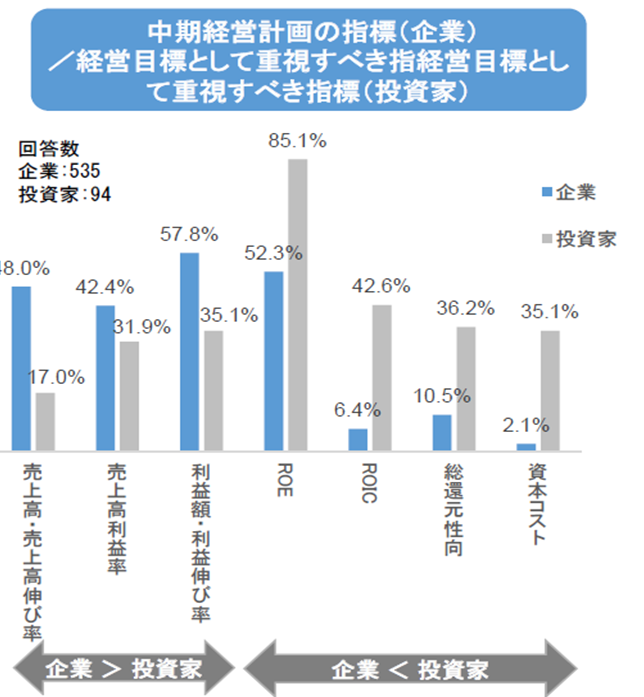

下図からも、投資家がROEやROICといった資本効率に関する指標を重視していることが分かる。株主と目線を合わせるうえでは、業績連動報酬に係る指標としても資本効率性指標を取り入れる必要があろう。仮にPL関連の指標を用いるとしても、売上高、利益の額といった絶対額ではなく、売上高営業利益率 といった収益力を表す指標が望ましいと言える。

売上高営業利益率 : 営業利益とは、いわば本業の業績を表す利益である。売上高営業利益率とは、売上高に占める営業利益の割合であり、売上高のうちどれくらいが営業利益として残るかを意味するため、売上高営業利益率が高ければ、本業が上手くいっていると言える。

|

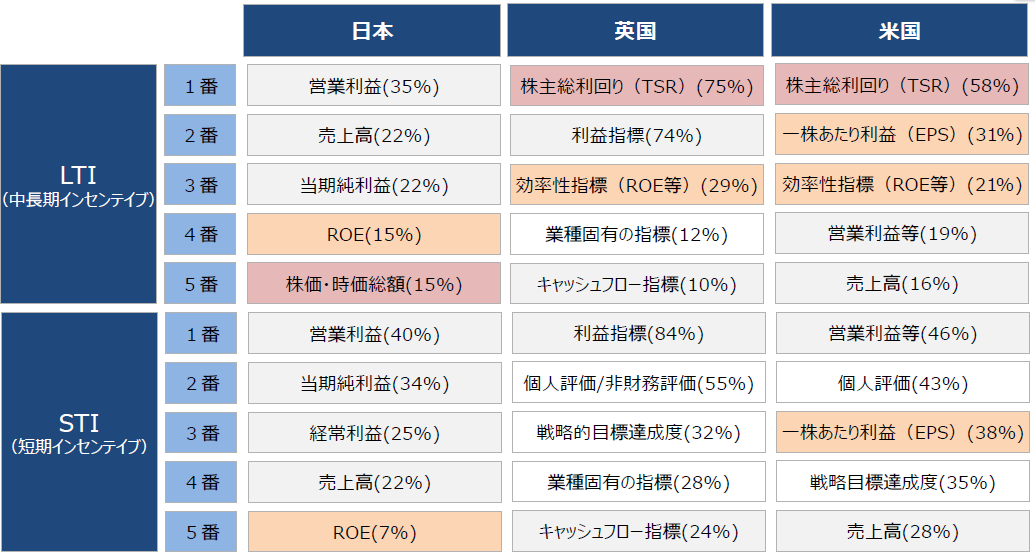

また、当フォーラムによる上記調査結果のとおり、TSRなど株価をベースとした指標を業績連動報酬として採用している会社は22社(28%)と少数にとどまっており、英米企業のLTI(中長期インセンティブ=Long-term incentive)でTSRがトップになっているのとは対照的となっている。

|

日本では2019年3月期よりTSRが有価証券報告書の【主要な経営指標等の推移】において開示されており、TSRはある意味馴染みのある指標となったが、2021年3月期においても依然としてTSRを業績連動指標の指標として採用している会社は欧米に比べ明らかに少ない。

東証によればプライム市場は「グローバルな投資家との建設的な対話を中心に据えた企業向けの市場」であることを踏まえると、プライム市場を選択する会社は、グローバルスタンダードであるTSRを業績連動指標とすることが、投資家との建設的な対話に繋がることも考えられよう。

| ・譲渡制限付株式の半数は、事後評価により、譲渡制限が解除される株式数が確定します。事後評価は、中長期インセンティブ報酬が支給された日の属する事業年度の期首から3年間における当社株式のTotal Shareholder Return(株主総利回り)とTOPIX成長率を比較し、その割合(対TOPIX成長率)により行われます。具体的には、次のとおりです。 - 対TOPIX成長率が120%以上の場合、全ての株式を譲渡制限の解除の対象とします。 - 対TOPIX成長率が80%以上120%未満の場合、一部の株式を譲渡制限の解除の対象とします(※)。 - 対TOPIX成長率が80%未満の場合、全ての株式について譲渡制限は解除されません。 (※)譲渡制限解除の対象となる株式数 = 付与された株式数 × {(対TOPIX成長率 × 1.25) - 0.5} 譲渡制限が解除されないことが確定した株式は、当社が無償で取得します。 |